���㻦����������

�����ڵ�λ�ã� test4exam >> �ʸ��� >> ���ְ�ƿ��� >> ����

�м����ְ�ơ��м����������֪ʶ��

��һ�� �������Ŀ��

����һ���������Ŀ������

����(һ)�������

|

���� |

���Ǽٶ���ҵ���������ʵ���������ΪĿ�ꡣ |

|

�ŵ� |

�����ڽ��ú��㣬�����ڼ�ǿ�������Ľ�����������Ͷ������ʣ����Ͳ�Ʒ�ɱ�����������ҵ��Դ�ĺ������ã���������ҵ���徭��Ч�����ߡ� |

|

ȱ�� |

��1��û�п�������ʵ�ֵ�ʱ�����ʽ�ʱ���ֵ�� ��2��û�п��������� ��3��û�з�ӳ�����������Ͷ���ʱ�֮��Ĺ�ϵ�� ��4�����ܵ������������������Ӱ����ҵ��Զ��չ�� |

����(��)�ɶ��Ƹ����

|

���� |

ָ��ҵ��������Թɶ��Ƹ����ΪĿ�ꡣ �����й�˾�У��ɶ��Ƹ���������ӵ�е���Ʊ������Ʊ�۸�����������ģ��ڹ�Ʊ����һ��ʱ����Ʊ�۸�ﵽ��ߣ��ɶ��Ƹ�Ҳ�ʹﵽ��� |

|

�ŵ� |

��1�������˷������أ� ��2����һ���̶����ܱ�����ҵ�������Ϊ�� ��3���Ƚ��������������ڿ��˺ͽ��͡� |

|

ȱ�� |

��1��ֻ���������й�˾�������й�˾����Ӧ�ã� ��2���ɼ����ڶ�����Ӱ�죬����ȷ��ӳ��ҵ�������״���� ��3������ǿ�����ǹɶ�����������������ߵ��������Ӳ����� |

����(��)��ҵ��ֵ���

|

���� |

ָ��ҵ���������ʵ����ҵ��ֵ���ΪĿ�ꡣ��ҵ��ֵ������Ϊ��ҵ������Ȩ���ծȨ��Ȩ����г���ֵ����������ҵ���ܴ����Ԥ��δ���ֽ���������ֵ�� |

|

�ŵ� |

��1��������ȡ�ñ����ʱ�䣬����ʱ���ֵ��ԭ�������˼����� ��2�������˷����뱨��Ĺ�ϵ�� ��3������ҵ���ڡ��ȶ��ķ�չ�ͳ����Ļ�������������λ���ܿ˷���ҵ���������ϵĶ�����Ϊ�� ��4���ü�ֵ����۸����������������صĸ�������Ч�������ҵ�Ķ�����Ϊ�� |

|

ȱ�� |

��1���������ۻ������ײ����� ��2���Է����й�˾��ֻ�ж���ҵ����ר����������ȷ�����ֵ�����������۹����� |

����(��)������������

|

���� |

��ҵ����������߰����ɶ���Ȼ������ҵծȨ�ˡ���ҵ��Ӫ�ߡ��ͻ�����Ӧ�̡�Ա���������ȣ���ȷ����ҵ�������Ŀ��ʱ�����ܺ�����Щ�������Ⱥ������档��ҵ���������ʵ��������������ΪĿ�ꡣ |

|

�������� |

��1��ǿ�������뱨��ľ�������������������ҵ�ɽ��ܵ���Χ֮�ڣ� ��2��ǿ���ɶ�����Ҫ��λ�� ��3��ǿ������ҵ�����˼���ҵ��Ӫ�ߵļල�Ϳ��ƣ�������Ч�ļ������ƣ� ��4�����ı���ҵһ��ְ�������棻 ��5�����ϼ�ǿ��ծȨ�˵Ĺ�ϵ�� ��6�����Ŀͻ��ij������棻 ��7����ǿ�빩Ӧ�̵ĺ����� ��8���������������ŵ����ù�ϵ�� |

|

�ŵ� |

��1����������ҵ�����ȶ���չ�� ��2��������������Ӯ�ļ�ֵ���������ʵ����ҵ����Ч������Ч���ͳһ�� ��3����Ԫ�������ε�Ŀ����ϵ���Ϻõ�����˸�������������棻 ��4��������ǰհ�ԺͿɲ����Ե�ͳһ�� |

|

ȱ�� |

�������뻯 |

�������������ͻ��Э��

��������������������Ϊ���������Ŀ�꣬����ҪҪ�����Э������ߵ������ϵ����������֮���ì�ܳ�ͻ��Э������ߵ������ͻҪ���յ�ԭ���ǣ�������ʹ��ҵ����ߵ���������������Ϻ�ʱ���ϴﵽ��̬��Э��ƽ�⡣

|

��ϵ |

��ͻ���� |

Э����ʽ |

|

�����ߺ;�Ӫ�� |

��1����Ӫ��ϣ���ڴ���Ƹ���ͬʱ���ܹ���ø���ı��ꣻ ��2�������ߺɶ���ϣ���Խ�С�Ĵ���ʵ�ָ���IJƸ��� |

1����Ƹ�� ͨ��������Լ����Ӫ���İ취�� 2�����գ� ͨ���г�Լ����Ӫ���İ취�� 3�������� ����Ӫ�ߵı������伨Ч�ҹ� ��1��"��Ʊ��Ȩ"��ʽ������������Ӫ����Լ���ļ۸���һ�������ı���ҵ��Ʊ����Ʊ���г��۸����Լ���۸�IJ��־��Ǿ�Ӫ�����õı��ꡣ |

|

�����ߺ�ծȨ�� |

��1��������Ҫ��Ӫ�߸ı��ծ�ʽ��ԭ����;���������ڷ��ո��ߵ���Ŀ�� ��2��������ɶ�����δ��������ծȨ��ͬ�⣬��Ҫ��Ӫ�߷�����ծȯ�������ծ�� |

��1�������Խ�ծ�����ȹ涨��ծ��;���ơ���ծ��������ͽ�ծ�������� ��2���ջؽ���ֹͣ��� |

�м����ְ�ơ��м������������һ��֪ʶ�㣺�����������

�ڶ��� �����������

�����������������ָ��������Ĺ���������һ�㹤������

�м����ְ�ơ��м������������һ��֪ʶ�㣺�����������

������ �����������

�������������������ȷ��ҵ������㼶�IJ���Ȩ�ޡ����κ�������ƶȣ������������������ò������Ȩ�ޡ�

����һ����ҵ����������Ƶ�һ��ģʽ

����(һ)��Ȩ�Ͳ����������

|

���� |

��ָ��ҵ�Ը�������λ�����й������߶���������ͳһ����������λû�в������Ȩ����ҵ�ܲ������Ų���������ߺ�ִ�о��ߣ����ض�����»�ֱ�Ӳ����������λ��ִ�й��̡���ҵ�ڲ�����Ҫ����Ȩ��������ҵ�ܲ��� |

|

�ص� |

�ŵ㣺1����ҵ�ڲ��ĸ�����߾�����ҵ�ܲ��ƶ��Ͳ�����ҵ�ڲ��ɳ��չ����һ�廯���������ƣ�������ҵ���˲š���������Ϣ��Դ��Ŭ�������ʽ�ɱ��ͷ�����ʧ��ʹ���ߵ�ͳһ�����ƶȻ��õ������ı��ϣ� 2����������������ҵ�ڲ��Ż�������Դ��������ʵ���ڲ������۸��������ڲ���ȡ��˰��ʩ���������ʷ��յȵȡ� ȱ�㣺1��ʹ��������λȱ�������ԡ������ԣ�ɥʧ������ 2�����ת˲���ŵ��г�������ܻ���Ϊ���߳�����Ը��Ӷ�ʧȥ��Ӧ�г��ĵ��ԣ�ɥʧ�г���� 3���������Ϣ���ݼ����̿��Ƴɱ��� |

|

���� |

1�������߲����߱��߶ȵ����������� 2����һ���ܼ�ʱ��ȷ������Ϣ������ϵͳ����ͨ����Ϣ���ݹ��̵��ϸ���Ʊ�����Ϣ�������� |

����(��)��Ȩ�Ͳ����������

|

���� |

���������Ȩ����Ȩ��ȫ�·ŵ�������λ��������λֻ�轫���߽��������ҵ�ܲ��������ɡ���ҵ�ڲ�����Ȩ����ɢ�ڸ�������λ����������λ���ˡ��ơ�������������ȷ����о���Ȩ�� |

|

�ص� |

�ŵ㣺1�������ڸ�������λ��Ա���λ���ڵ����⼰ʱ������Ч���ߣ�������˵ظ�ø���ҵ��Ҳ�����ڷ�ɢ��Ӫ���գ��ٽ�������λ������Ա��������Ա�ijɳ��� 2������������Ϣ����ʱ�䣬��С��Ϣ���ݹ����еĿ������⣬�Ӷ�ʹ��Ϣ��������̿��Ƶ���سɱ����Խ�Լ�����������Ϣ�ľ���ֵ������Ч�ʡ� ȱ�㣺������ҵ����Ŀ�껻λ���⣬��������λ�ӱ���λ����������Ų�����ȱ��ȫ�ֹ����������ʶ���Ӷ������ʽ������ɢ���ʽ�ɱ�������ʧ�ء������������ |

����(��)��Ȩ��Ȩ�����Ͳ����������

|

���� |

��ʵ�ʾ��Ǽ�Ȩ�µķ�Ȩ����ҵ�Ը�������λ�������ش������ľ����봦����ʵ���߶ȼ�Ȩ����������λ���ճ���Ӫ����нϴ������Ȩ���������ݣ��̲�11ҳ���� ��1�� ��Ȩ�����ݣ��ƶ��ƶ�Ȩ�����ʡ����ʡ�Ͷ�ʡ����ʡ�����Ȩ���̶��ʲ�����Ȩ�������������Ȩ���������Ȩ�� ��2�� ��ɢ�����ݣ���Ӫ����Ȩ����Ա����Ȩ��ҵ��Ȩ�����ÿ�֧����Ȩ�� |

|

�ص� |

1�����ƶ��ϣ��ƶ�ͳһ�ĵ��ڲ������ƶȣ���������λӦ����ִ�У������������ص���Բ��䣻 2���ڹ����ϣ�������ҵ�ĸ������ƣ��Բ���Ȩ���й����� 3���ھ�Ӫ�ϣ���ֵ�����������λ�Ļ����ԡ���������λ��������ҵͳһ�ƶȵ�ǰ���£��������ƶ�������Ӫ�ĸ�����ߡ���Ҫ����ҵ�ܲ�����������ڹ涨ʱ���ڣ���ҵ�ܲ�Ӧ��ȷ������������λ��Ȩ���д��á� |

����������Ȩ���Ȩ��ѡ��(Ӱ�켯Ȩ���Ȩ������)

�����������Ȩ�ļ������ɢû�й̶���ģʽ��ͬʱѡ���ģʽҲ����һ�ɲ���ġ�����������Ƶļ�Ȩ���Ȩ����Ҫ������ҵ���������λ֮����ʱ���ϵ��ҵ���ϵ�ľ����������Լ���Ȩ���Ȩ�ġ��ɱ����͡����桱��

|

1��ҵ���ϵ |

ʵʩ����һ�廯ս������ҵ��Ҫ���������λ�������е�ҵ����ϵ����������λ֮���ҵ����ϵԽ���У���Խ�б�Ҫ������Լ����IJ���������� �� |

|

2���ʱ���ϵ |

��ҵ���������λ֮����ʱ���ϵ����ҵ�ܷ��ȡ��Լ��в���������ƵĻ���������ֻ�е���ҵ�����˸�������λһ�������б���Ȩ�ĵĹɷݣ���50%���ϣ�֮������ҵ���п��ܲ�ȡ��Լ��еIJ���������ơ� |

|

3���������ɢ�ġ��ɱ����͡����桱�IJ��� |

��1�����еijɱ���Ҫ�Ǹ�������λ�����Ե���ʧ�Ͳ������Ч�ʵ��½��� ��2����ɢ�ijɱ���Ҫ�ǿ��ܷ�����������λ�������Ŀ�꼰������Ϊ����ҵ�������Ŀ��ı���Ͳ�����Դ����Ч�ʵ��½��� |

|

4����������ģ�����ߵĹ���ˮƽ |

��1����ҵ��������������ض������½��еģ������ҵ�IJ������������г���������������λ�����ɢ��������ҵ��ͬ��������ʵ�м�Ȩ�IJ���������ƣ� ��2����ҵ��ģԽ����ϢԴ����ҵ�ܲ�������Ϣ�������Ļ��ھ�Խ�࣬������Ϣ�ĺ�ʱ��Խ������Խ���Ա�֤��Ϣ��������Ҳ������ʵ�м�Ȩ�IJ������������ ��3�������ߵ�����ˮƽԽ������Խ�����ڸ���ļ��в�Ȩ�� |

����������ҵ����������Ƶ����ԭ��

����(һ)���ִ���ҵ�ƶȵ�Ҫ������Ӧ��ԭ��

���������ִ���ҵ�ƶȵ�Ҫ����ҵ����������Ʊ����ԡ���Ȩ������Ϊ���ģ��ԡ����������Ϊ���ߣ��ԡ������ƶȡ�Ϊ���ݣ������ִ���ҵ�ƶ��ر����ִ���ҵ��Ȩ�ƶȹ�����˼�롣

����(��)��ȷ��ҵ�Ը�������λ�����еľ���Ȩ��ִ��Ȩ��ලȨ���߷���ԭ��

����(��)��ȷ����������ۺϹ�����ֲ����˼���ԭ��

����(��)����ҵ��֯�������Ӧ��ԭ��

������ҵ��֯���ƴ�������U����֯��H����֯��M����֯������ʽ��

����1�� U����֯�������ڲ�Ʒ����ģ��С����ҵ��ʵ�й����㼶�ļ��п��ơ�

����2��H����֯ʵ��������ҵ���ŵ���֯�γɣ��ӹ�˾���з����ʸֹ�˾���Ƕ������������ġ�

����3��M����֯��Ŀǰ�����ϴ����ҵ�������Ƶ�������ʽ��M�ͽṹ������������IJ����ɡ�

������һ��������ɶ��»�;���������ɵ��ܲ���������ҵ����߾��߲㡣���Ȳ�ͬ��U�ͽṹ����ֱ�Ӵ��¸�������λ���ճ��������ֲ�ͬ��H�ͽṹ������������һ���տǣ�������Ҫְ����ս�Թ滮��ϵЭ����

�����ڶ����������ְ�ܺ�֧�֡���������ɵġ�

���������������Χ����ҵ�������ͺ���ҵ����������������ĸ�������λ��ÿ��������λ����һ��U�ͽṹ��

�����ġ���Ȩ���Ȩ�����Ͳ���������Ƶ�һ������

|

�������� |

1�������ƶ��ƶ�Ȩ����ָ��ҵ�ܲ��ƶ�ͳһ�IJ�������ƶȣ���ȫ��ҵ��Χ��ͳһʩ�С���������λֻ���ƶ�ִ��Ȩ�������ƶ��ƶ��ͽ���Ȩ������������λ���Ը���������Ҫ�ƶ�ʵʩϸ��Ͳ���涨�� |

|

2�����г��ʡ�����Ȩ���ʽ�OӦ����ҵ�ܲ�ͳһ�O�ʽ𣬸�������λ�г�ʹ�á���ҵ�ڲ�Ӧ�Ͻ���������λ֮��Ŵ���������ʱ����ʽ��ڹ涨���֮�ϵģ�Ӧ����ҵ�ܲ����� | |

|

3������Ͷ��Ȩ�� ��2����ҵ�ڶ���Ͷ��Ӧʵ����������������Ͷ�������Ȩ����ҵ�ܲ��� | |

|

4���������ʡ�����Ȩ������������ָ��ҵ�ܲ��Դ���ʽ�Ҫ�ϸ�ල�������������������ϸ�ִ�У����е���Ȩ��ָ��ҵ�ڲ����ⵣ��ȨӦ����ҵ�ܲ�������δ��������������λ����Ϊ����ҵ�ṩ��������ҵ�ڲ���������λ�������Ӧ����ҵ�ܲ�ͬ�⡣ | |

|

5�����й̶��ʲ�����Ȩ����������λ��Ҫ���ù̶��ʲ�����˵�����ɣ�������뱨��ҵ�ܲ������������ɹ��á���������λ�ʽ����������ʱ���֧���� | |

|

6�����в����������Ȩ����������λ����������ñ��뱨��ҵ�ܲ�����������Ա����ҵ�ܲ�ͳһ��Ƹ���������˻����������Ա����ҵ�ܲ�ͳһί�ɡ� | |

|

7�������������Ȩ����ָ��������λ����ķ��䣬���ڷ��ɡ�������ȷ�涨�ģ����涨���䣬ʣ�ಿ������ҵ�ܲ����ų�Զ��������ʵ�������ϵ�ԭ��ȷ��������������������λ���������ԭ���Ͽ����з��䣬��Ӧ����ҵ�ܲ������� | |

|

��ɢ���� |

1����ɢ��Ӫ����Ȩ�� ��������λ���������ֱ���ҵ��������Ӫ������������֯ʵʩ��Ⱦ�Ӫ�ƻ����������������ۣ��о��Ϳ����г���Χ�Ļ������˽��ע��ͬ��ҵ�ľ�Ӫ�����ս�Դ�ʩ�������涨ʱ������ҵ�ܲ��㱨���������������������ͻ�����ش��¼���ҪѸ������ҵ�ܲ��㱨�� |

|

2����ɢ��Ա����Ȩ����������λ��������Ȩ��������������Ա����Ȩ����Ա����Ƹ������ˣ���ҵ�ܲ�ԭ���ϲ�Ӧ��Ԥ���������������Ա������Ӧ������ҵ�ܲ���������ҵ�ܲ�ͳһί�ɡ�һ�������Ա�����á��ϸ�֤�������ܴ��²ƻṤ���� | |

|

3����ɢҵ��Ȩ����������λ����Ӫ��ҵ�������ͬ�����ҵ��Ķ��ۣ�Ӧ�ɸ�������λ��Ӫ���������ⶩ�����������ؼ����ʽ���ת����֤��Ӫ��������߾���Ч���ԭ�� | |

|

4����ɢ���ÿ�֧����Ȩ����������λ�ھ�Ӫ�б�Ȼ�������ַ��ã���ҵ�ܲ�û��Ҫ���м��й�������������λ�����ز����ƶȵ�ԭ���£����为���������ֺ�����������ҵ��Ӫ�����ķ��ÿ�֧�� |

�м����ְ�ơ��м������������һ��֪ʶ�㣺�����������

���Ľڡ������������

����һ����������

������������ļ�����������ָ�����������ʵ�ֵļ����ֶκͼ����������������Ų��������Ч�ʺ�Ч����

����Ŀǰ���ҹ���ȫ���ƽ������Ϣ��������������ȫ�����Ϣ��������ϵ�ͻ����Ϣ������ϵ����������չ��ҵ��������(XBRL)�������

�����������û���

������Ӱ���������ĸ����ⲿ�����У����û�������Ϊ��Ҫ�ġ����û���������

����(һ) ��������

����(��) ��������

�������������еIJ������ս��

|

���� |

���� |

˥�� |

���� |

|

1�����ӳ����豸 |

1�����䳧���豸 |

1��ֹͣ���� |

1������Ͷ�ʱ� |

|

2��ʵ�г������� |

2������������� |

2�����۶����豸 |

2�������г��ݶ� |

|

3��������� |

3����߲�Ʒ�۸� |

3��ͣ��������Ʒ |

3��ѹ���������� |

|

4�������²�Ʒ |

4����չӪ���滮 |

4��ֹͣ���ڲɹ� |

4��������Ҫ���� |

|

5�������Ͷ��� |

5�������Ͷ��� |

5��������� |

5��������� |

|

|

|

6��ֹͣ���й�Ա |

6���ü���Ա |

����(��) ���÷�չˮƽ

����(��)��۾�������

����(��) ͨ������

����1��ͨ�����Ͷ���ҵ������Ӱ����Ҫ�����ڣ�

����(1).�����ʽ�ռ�õĴ������ӣ��Ӷ�������ҵ���ʽ�����

����(2).������ҵ���������������ҵ�ʽ���ʧ��

����(3).���������������Ӵ���ҵ���ʽ�ɱ���

����(4).�����м�֤ȯ�۸��½���������ҵ�ij����Ѷȡ�

����(5).�����ʽ�Ӧ���ţ�������ҵ�ij������ѡ�

����2��Ӧ�Դ�ʩ

|

������ |

��ʩ |

|

ͨ�����ͳ��� |

��1������Ͷ�����Ա�����ұ�ֵ���գ�ʵ���ʱ���ֵ�� ��2��ǩ�����ڹ�����ͬ���Լ������������ɵ���ʧ�� ��3��ȡ�ó��ڸ�ծ�������ʱ��ɱ��ȶ��� |

|

ͨ�����ͳ����� |

��1�����ñȽ��ϸ������������������ҵծȨ�� ��2�������������ߣ���ֹ�ͼ�����ҵ�ʱ���ʧ�ȵȡ� |

�����������ڻ���

����(һ)���ڻ��������ڹ���������г�

|

���ڻ��� |

��Ҫ�����кͷ����н��ڻ����� |

|

���ڹ��� |

1. �������ڹ��ߣ� ���ҡ�Ʊ�ݡ�ծȯ����Ʊ�ȡ� 2. �������ڹ��ߣ� ����Զ�ں�Լ�����������ڡ��ʲ�֧��֤ȯ�ȡ� |

|

�����г� |

1������Ҫ�أ��ʽ�Ӧ�ߺ��ʽ������ߡ����ڹ��ߡ����۸���֯��ʽ�� 2�����ã���1��Ϊ��ҵ���ʺ�Ͷ���ṩ�˳����� ��2��������ҵʵ�ֳ������ʽ�ת���� ��3������ʱ�Ч�ʡ� |

����(��)�����г��ķ���

|

�������� |

��1�������г�����Ҫ�����ǵ��������ʽ���ͨ�� �����г���Ҫ�в���г���Ʊ���г������ڴ浥�г��Ͷ���ծȯ�г��� ��2���ʱ��г�������Ҫ������ʵ�������ʱ���ͨ����Ҫ�ص����������ϳ�������Ŀ���ǽ������Ͷ�����ʱ�����Ҫ���ʱ������������ϸߵ����սϴ� �ʱ��г���Ҫ����ծȯ�г�����Ʊ�г������������г��ȡ� |

|

�Թ���Ϊ�� |

��1�� �����г��ֳ�Ϊһ���г�������Ҫ�������ڹ��ߵ����������������֮��Ľ��ף� ��2�� ��ͨ�г��ֳ�Ϊ�����г�������Ҫ�������н��ڹ���ת�úͱ��ֵĽ��ס� |

|

�����ʶ���Ϊ�� |

��Ϊ�ʱ��г�������г��ͻƽ��г��� |

|

���������ڹ��ߵ����Ա� |

��1�������Խ����г��� ����ҵƱ�ݡ���ҵծȯ����ҵ��Ʊ�Ľ����г�����2����������Ʒ�����г�����Զ�ڡ��ڻ�������(����)����Ȩ���Լ�����Զ�ڡ��ڻ�������(����)����Ȩ��һ�ֻ���������Ľṹ�����ڹ��ߵĽ����г��� |

|

�Ե�����ΧΪ�� |

�ط��Խ����г���ȫ���Խ����г������Խ����г��� |

�����ġ����ɻ���

|

1��Ӱ����ҵ���ʵĸ��ַ��ɷ��� |

��˾����֤ȯ�������ڷ���֤ȯ��������ͬ���� |

|

2��Ӱ����ҵͶ�ʵĸ��ַ��� |

֤ȯ��������˾������ҵ����ͨ�� |

|

3��Ӱ����ҵ�������ĸ��ַ��� |

˰������˾������ҵ����ͨ�� |

|

4�����ɻ�������ҵ���������Ӱ�췶Χ |

������ҵ��֯��ʽ����˾�����ṹ��Ͷ���ʻ���ճ���Ӫ��������䡣 |

2013���м����ְ�ƿ��ԡ��м�����������ڶ���֪ʶ�����

�м����ְ�ơ��м������������Ԥ�����

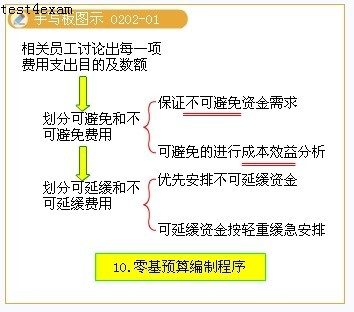

����Ԥ�����

����һ��Ԥ��ĸ���

����1.Ԥ��ĸ���

����Ԥ������ҵ��Ԥ�⡢���ߵĻ����ϣ��������ͽ�����ʽ��ӳ����ҵһ��ʱ���ھ�Ӫ��Ͷ�ʡ�����Ȼ�ľ���ƻ�����Ϊʵ����ҵĿ����Ը�����Դ����ҵ�����ϸ���š�

����2.Ԥ�������

�������ȣ�����Ԥ���Ŀ���Ǵٳ���ҵ�������Ч�ķ�ʽʵ��Ԥ��Ŀ�Ԥ���������ҵս�Ի�Ŀ�걣��һ�¡�

������Σ�Ԥ����Ϊһ������������ϸ�ƻ������Ƕ�δ�����ϸ�¡����ܰ��ţ���δ����Ӫ������ݣ��������Ϳ�ִ������Ԥ������Ҫ��������

��

��������Ԥ�������

����1.Ԥ�����ʵ����ҵ�ڲ���������֮���Э����

����2.Ԥ��ͨ�������Ϳ��ƾ��û��ʹ��ҵ��Ӫ�ﵽԤ��Ŀ�ꡣ

����3.Ԥ�������Ϊ��Ŀ��ҵ�����˵ı���

��������Ԥ��ķ�����Ԥ����ϵ

����1.����Ԥ�����ݲ�ͬ����(�γɵ��������ȫ��Ԥ����ϵ)

|

��� |

���塡 |

�������ݡ� | ||

|

|

ҵ��Ԥ�� |

����ҵ�ճ���Ӫ�ֱ����صľ�Ӫҵ��ĸ���Ԥ�� |

��1������Ԥ�㣻��2������Ԥ�㣻��3�����ϲɹ�Ԥ�㣻��4��ֱ�Ӳ�������Ԥ�㣨5��ֱ���˹�Ԥ�㣻��6���������Ԥ�㣻��7����Ʒ�����ɱ�Ԥ�㣻��8����Ӫ���ú�������Ԥ�㣻�� | |

|

ר�ž���Ԥ�㡡 |

��ҵ�����������ġ�һ���Ե���Ҫ����Ԥ�㡣�� |

���ʱ�֧��Ԥ�㡡 | ||

|

����Ԥ�� |

ָ��ҵ�ڼƻ����ڷ�ӳ�й�Ԥ���ֽ���֧������״���;�Ӫ�ɹ���Ԥ�㡣�� |

��ȫ��Ԥ����ռ�о������صĵ�λ������1���ֽ�Ԥ�㣻��2��Ԥ�Ʋ�����Ԥ����������ʲ���ծ������ | ||

����2.��Ԥ��ָ�긲�ǵ�ʱ�䳤�̻���

|

�� �� |

�ص㡡 |

|

����Ԥ�㡡 |

Ԥ������һ�����ϡ� |

|

����Ԥ�㡡 |

Ԥ������һ�����ڣ���һ�꣩��Ԥ���Ϊ����Ԥ�㡡 |

�����ġ�Ԥ�㹤������֯(2010��������)

����Ԥ�㹤������֯�������߲㡢�����㡢ִ�в�Ϳ��˲㣬�������£�

|

��������� |

��������Ȩ����ְ�� |

|

���»ᡢ�����칫������ƻ����� |

�����������Ԥ��ίԱ���ָ������������Ÿ���Ԥ��������ˡ� |

|

Ԥ��ίԱ������������š� |

�ⶩԤ���Ŀ�ꡢ���ߣ��ƶ�Ԥ������ľ����ʩ�Ͱ취�����顢ƽ��Ԥ�㷽������֯�´�Ԥ�㣬Э�����Ԥ����ƺ�ִ���е����⣬��֯��ơ�����Ԥ���ִ�������������ҵ���Ԥ��Ŀ�ꡣ�� |

|

����������š� |

���帺����ҵԤ��ĸ��ٹ������ලԤ���ִ�����������Ԥ����ʵ��ִ�еIJ��켰ԭ������Ľ�����������뽨�顣�� |

|

��ҵ�ڲ���ְ�ܲ��š� |

���帺�𱾲���ҵ���漰��Ԥ����ơ�ִ�С������ȹ����������Ԥ��ίԱ�������������������ҵ��Ԥ����ۺ�ƽ�⡢Э���������������뿼�˵ȹ���������Ҫ�����˲�����ҵԤ��ίԱ��Ĺ��������Ա�����Ԥ��ִ�н���е����Ρ��� |

|

��ҵ�������㵥λ�� |

���𱾵�λ�ֽ���������Ӫ�ɹ�����ɱ�����Ԥ��ı��ơ����ơ�����������������ҵ�ļ�顢���ˡ�����Ҫ�����˶Ա���λ����Ԥ���ִ�н���е����Ρ��� |

��ҵ����Ԥ�㣬һ��Ӧ����"���½�ϡ��ּ����ơ�����"�ij�����С�

|

���� |

��������� |

�������ݡ� |

|

�´�Ŀ�ꡡ |

���»ᡢ�����칫������ƻ����� |

��ҵ��չս�Ժ�Ԥ���ھ������Ƶij���Ԥ�⣬�ھ��ߵĻ����ϣ������һ�����ҵԤ��Ŀ�ꡡ |

|

Ԥ��ίԱ������������š� |

��Ԥ��Ŀ���´��Ԥ��ִ�е�λ���� | |

|

�����ϱ��� |

��ҵ�ڲ���ְ�ܲ��š� |

�����ϸ�ı���λԤ�㷽��������������š� |

|

��ҵ�������㵥λ�� |

�����ϸ�ı���λԤ�㷽��������������š� | |

|

���ƽ�⡡ |

����������š� |

��顢���ܣ�����ۺ�ƽ��Ľ��顡 |

|

Ԥ��ίԱ������������š� |

���Э�������ƽ�⡱���������й�Ԥ��ִ�е�λ������������ | |

|

�������� |

����������š� |

Ԥ��ִ�е�λ���������Ļ����ϣ����Ƴ���ҵԤ�㷽����������Ԥ��ίԱ�����ۡ� |

|

Ԥ��ίԱ������������š� |

����й�Ԥ��ִ�е�λ��һ����������������֮������ | |

|

���»�����칫�ᡡ |

���������Ԥ�㡡 | |

|

�´�ִ�С� |

����������š� |

���������������Ԥ�㣬�ڴ���3�µ���ǰ���ֽ��һϵ�е�ָ����ϵ���� |

|

Ԥ��ίԱ�ᡡ |

���´��Ԥ��ִ�е�λִ�С��� |

�м����ְ�ơ��м����������������Ԥ����Ʒ���

��������Ԥ��ı��Ʒ���

����һ���̶�Ԥ���뵯��Ԥ��(��ҵ������������������ͬ��)

����1.�ɱ���̬�뱾����֮��Ĺ�ϵ�����䡿

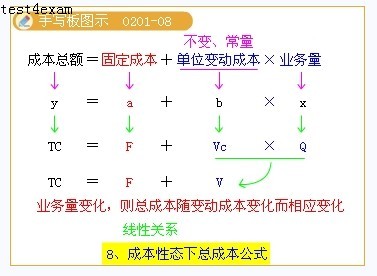

����(1)�ɱ���̬����ϸ�����ڵ����µ����ڡ�

����ָ����ط�Χ(һ��ָ�������ض�ҵ������Χ)�ڣ��ɱ����Է�Ϊ�̶��ɱ�����ϳɱ��ͱ䶯�ɱ�������ϳɱ��ֿ��Խ�һ���ֽ�Ϊ�̶��ɱ��ͱ䶯�ɱ����Ӷ�ȫ���ijɱ����վͷ�Ϊ�˹̶��ɱ��ͱ䶯�ɱ����Ӷ�����

�����ɱ��ܶ�(Y��TC)

����=�̶��ɱ�(a��F)+��λ�䶯�ɱ�(b��Vc)��ҵ����(X��Q)

����(2)����������ʽ

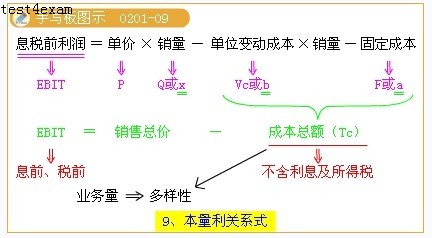

�����ڳɱ���̬�����Ļ����ϣ��õ�һ���������Ĺ�ϵʽ��

����Ϣ˰ǰ����(EBIT)

����=������(p)-��λ�䶯�ɱ�(b��Vc)����������(X��Q)-�̶��ɱ�(a��F)

������ע�⡿(1)����ijɱ��в�����Ϣ������˰

����(2)�����ҵ��������������������������ֱ���˹���ʱ��������ʱ�������������ȡ�

����2.�̶�Ԥ�㷽���뵯��Ԥ�㷽���ıȽ�

|

���� |

���塡 |

��ȱ�㡡 |

�����ڡ� |

|

�̶�Ԥ�� |

��Ԥ�����������ġ���ʵ�ֵ�ijһ�̶�ҵ����ˮƽ��Ϊ�������Ƶ�Ԥ�㡣�� |

��Ӧ�ԺͿɱ��Բ�� |

�̶����û�����Ƚ��ȶ���Ԥ����Ŀ���� |

|

����Ԥ�� |

���ɱ������ã�ϰ�Է�������ϣ��ݱ�����֮�������ϵ�����Ǽƻ���ҵ�������ܷ����ı䶯��������Ӧ����ҵ�����ķ���Ԥ�㡣�� |

Ԥ�㷶Χ����Ԥ��ɱ���ǿ���� |

��Ԥ��ִ�е�λҵ�����йصijɱ������ã��������������Ŀ���� |

������������Ԥ�������Ԥ��(�����Ƶ����ݻ�����ͬ��)

����1.����Ԥ��

����(1)������Ҫ��

�����Ի��ڳɱ�����ˮƽΪ���������Ԥ����ҵ����ˮƽ���йؽ��ͳɱ��Ĵ�ʩ��ͨ�������йط�����Ŀ������Ԥ��ķ�����

��������Ԥ��ٶ���ҵ���л����ҵ��Ŀ�֧ˮƽ�Ǻ�����;������ҵ�������Ŀ�֧ˮƽ��ȷ��Ԥ���ڸ�����Ԥ������

����(2)ȱ��

�������ܵ�����Ч���ÿ�֧��Ŀ���õ���Ч����;

����2.���Ԥ��(����Ϊ�����ı���Ԥ��)

����(1)������Ҫ��

�����ڱ��Ʒ���Ԥ��ʱ����������������ڼ䷢���ķ�����Ŀ������������һ������Ϊ�����㣬��ʵ����Ҫ��������Ԥ�����ڸ�����õ����ݼ���֧���Ƿ���������ۺ�ƽ��Ļ����ϱ��Ʒ���Ԥ��ķ�����

����(2)�ŵ�

�����ٲ������з�����Ŀ������;

�����ڲ�������Ԥ�������;

�������ܹ������������Լ���õĻ�����;

�����������ڴ�ʹ�����㵥λ����ϸ�㣬����ʹ���ʽ�

����(3)���Ԥ��ı��Ƴ���

���������Ա�����۳�ÿһ�����֧��Ŀ�ļ�����;

�����ڻ��ֲ��ɱ��������Ŀ�Ϳɱ��������Ŀ;

������ �ʽ����Ȱ��Ų��ɱ�����Ŀ�����ڲ��ɱ����Լ���Թ̶��ɱ���ȫ������Ҫ��

������ ���ɱ�����Ŀ�ģ�����ʣ����ʽ𣬰��ճɱ��DЧ��������з��䡣

�����ۻ��ֲ����ӻ�������Ŀ�Ϳ��ӻ�������Ŀ��

�������Ȱ��Ų����ӻ�������Ŀ��֧����Ȼ�������Ҫ�Ϳ��ܣ����շ�����Ŀ�����ػ���ȷ�����ӻ���Ŀ�Ŀ�֧��

������������Ԥ�������Ԥ��(��Ԥ����ʱ��������ͬ��)

����1.����Ԥ��

�����Բ���Ļ���ڼ���ΪԤ���ڵ�һ�ֱ���Ԥ��ķ�����

�����ŵ㣺�ܹ�ʹԤ���ڼ������ڼ����Ӧ�����ڽ�ʵ������Ԥ�������жԱȣ�Ҳ�����ڶ�Ԥ��ִ��������з��������ۡ�

����ȱ�㣺���ַ����̶���1��ΪԤ���ڣ���ִ��һ��ʱ��֮������ʹ������Աֻ����ʣ�����ļ����µ�ҵ������ȱ����Զ���㣬����һЩ������Ϊ�ij��֡�

����2.����Ԥ��(����Ԥ�㡢����Ԥ��)

����(1)�ص�

������Ԥ���������ڼ����뿪������Ԥ���ִ�в��ϲ���Ԥ�㣬����������ʹԤ����ʼ�ձ���Ϊһ���̶����ȵ�һ��Ԥ�㷽��������Ԥ��Ļ���������ʹԤ����ʼ�ձ���12���£�ÿ��1���»���1�����ȣ���������ĩ����1���»���1�����ȵ�Ԥ�㣬�������������

����(2)�ŵ�

������ʱ��ǿ;�����Ժ�;�����Ժ��ȶ���ͻ����

�м����ְ�ơ��м�����������ڶ��£�Ԥ�����

������ҵ���Ԥ��Ŀ����Ŀ������Ԥ��

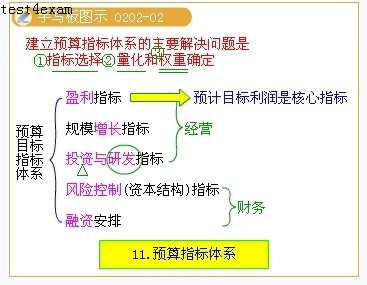

����һ�����Ԥ��Ŀ��

����1.Ԥ��Ŀ�꺬��

����Ԥ��Ŀ��Դ��ս�Թ滮����������Ⱦ�Ӫ�ƻ��������ò���ָ�����ҵ��������λԤ����Ⱦ�Ӫ�Ŀ���ȫ�桢�ۺϱ�����

������ΪԤ�������������㣬Ԥ��Ŀ����Ԥ����Ʒ������õĹؼ���

����2.Ԥ��Ŀ�������

����ͨ��Ԥ��Ŀ�꣬�߲�����߿ɽ�ս�Ժͼƻ������������֯;ÿ������Ҳ������ȷ��ʵ��ս����ƻ�����Ҫ���е�Ԥ�㷽����Ŀ�����Ρ�

������������Ŀ��������Ԥ�����������˳���ƽ����������ճ�������Э����չ��������С�

����3.��ҵ���Ԥ��Ŀ���ȷ�����������������������

����(1)����Ԥ��Ŀ���ָ����ϵ

��������Ԥ��Ŀ���ָ����ϵ����ҪӦ����Ժ���ָ����ΪԤ�㵼����ָ�����������ָ����Ȩ�����ȷ�������⡣

������������˵��Ԥ��Ŀ��ָ����ϵӦ����ӯ��ָ�ꡢ��ģ����ָ�ꡢͶ�����з�ָ�ꡢ���տ���(�ʱ��ṹ)ָ�ꡢ���ʰ��ŵȡ�

����Ԥ��Ŀ����ϵ�еĺ���ָ����Ԥ��Ŀ������

����(2)���㲢ȷ��Ԥ��Ŀ���ָ��ֵ

����ȷ��Ԥ��Ŀ�꣬�Ӹ�����˵��Э����˾�ɶ������»ᡢ��Ӫ�ߵȸ�������Ĺ��̡�

����Ԥ��Ŀ���ָ���ָ��ֵ����ҵ��Ԥ���ˣ���Ӧ��������ս�ԣ����ұ��뱣֤��ҵ��������ž���Ŭ������ʵ�֡�

��������Ŀ������Ԥ�㷽��

����1.Ŀ������IJ������Ҫ��

����Ŀ������IJ��㣬Ӧ�ڢٿ�����ҵ������ӯ��Ҫ��ս���š���ҵ��չ�����������Ȼ�����;��ȫ�濼�Ǿ����ϵĺ����ԡ������ϵĿ����Ժ�������Ӫ�ϵĿ�����;ͬʱ���ۺϿ���������Ӫ�ķ���ָ�꣬��������ָ��ͷ���ָ��Ĺ�ϵ�����ۺ�ƽ��;�ܳ������������������������Ԥ�����������Ӫ����������ȷ����

����2.Ŀ������Ԥ�㷽��

����Ϊ�˼�����������ֻ�������йز�Ʒ�����ۼ۸�Ӫ�ɱ��������ṹ��������ȷ������£���Ʒ��������Ԥ�����⣬���漰Ͷ�����桢Ӫҵ����֧����Ŀ�������������ܶ�Ϊ��������

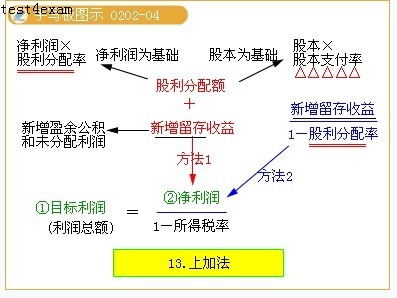

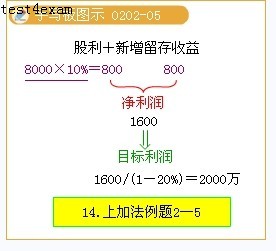

����(1)������������

����Ŀ������EBIT��

����=Ԥ�Ʋ�Ʒ��������(X��Q)������λ��Ʒ�ۼ�(p)һ��λ��Ʒ�䶯�ɱ�(b��Vc)��һ�̶��ɱ�����(a��F)

����(2)����Ԥ�㷨

|

���塡 |

������������ָ������������ָ��֮����ڵ����ڱ�����ϵ����ȷ��Ŀ������ķ������� | |

|

���ࡡ |

�������������ʷ��� |

����Ŀ������Ԥ�������������������������� |

|

�ɱ������ʷ��� |

����Ŀ������Ԥ��Ӫҵ�ɱ����á��˶��ijɱ����������� | |

|

Ͷ���ʱ��ر��ʷ��� |

����Ŀ������ | |

|

���������ٷֱȷ��� |

����Ŀ���������������ܶ����1�����������ٷֱȣ� | |

����(3)�ϼӷ�

|

���塡 |

����������ҵ������չ�����ϻ��ۺ���߹ɶ��ֺ�ˮƽ����Ҫ��������ҵ�������ٵ��������ܶ��Ŀ�������� |

|

���㹫ʽ�� |

��������ҵ�������棨��ҵ��Ҫ�ڲ��O�ʽ� |

����������ҵ���Ԥ��Ŀ���ָ��ֵ��ȷ������

�����ۺ����Ϸ���������ȷ��Ŀ������ľ���˼·�ǣ�

����Ԥ��Ŀ������

����=Ԥ���ʵ�����ۡ�(Ԥ�ڲ�Ʒ�ۼ�-Ԥ�ڲ�Ʒ��λ�ɱ�)-�ڼ����

����������һ˼·����ҵ���Ԥ��Ŀ���ָ��ֵ��ȷ���ɾ��廯Ϊ���²��裺

����1.��������Ԥ�⣬�ڼٶ���Ʒ�ۼۺͳɱ����ò��������£�ȷ����ʵ������;

����2.������ҵͶ�����ʱ���ͬ��ҵƽ��(���Ƚ�)Ͷ���ʱ��ر��ʣ�ȷ������Ŀ��

�����������ʵ������Ƚϣ�������������ʡ��۸������ʻ�ɱ�(����)������Ŀ��;

����3.ͨ�����ֲ����������ż��Э����������ʵʵ��Ŀ���������������ָ��Ŀ��ֵ��

�м����ְ�ơ��м�����������ڶ��£�����Ԥ��

��������Ԥ��(ҵ��Ԥ����ר�ž���Ԥ�����)

����һ��ҵ��Ԥ��

����1.����Ԥ��

����(1)����Ԥ������

�����滮һ��Ԥ����������֯���ۻ�������Ԥ�����������Լ���صľ�Ӫ�ֽ������Ԥ�㡣

�����ر�ע��

��������Ԥ���DZ���ȫ��Ԥ��Ĺؼ�����㣬��Ϊ����Ԥ�㶼��Ҫ������Ԥ��Ļ����ϱ��ƻ��ߴ�������������йء�

����(2)��������

����Ԥ���������������Լ������տ����

����(3)����˼·

����2.����Ԥ��

����(1)����Ԥ������

�����滮Ԥ������������ģ(Ԥ��������)ˮƽ

������ע�⡿

��������Ԥ����ҵ��Ԥ����Ωһֻʹ��ʵ����������λ��Ԥ��

����(2)�������ݣ�

����Ԥ�Ƶ���������������Ԥ���ڳ������Ԥ����ĩ���������

����(3)����˼·

����ij�ֲ�ƷԤ��������

����=Ԥ��������+Ԥ����ĩ����Ʒ�����-Ԥ���ڳ�����Ʒ�����

����Ԥ��������=Ԥ��������+Ԥ����ĩ�����-Ԥ���ڳ������

����3.���ϲɹ�Ԥ��

����(1)���ϲɹ�Ԥ������

�����滮Ԥ�����ڲ�������������ɹ�������Ƶģ���ӳԤ�����ڸ��ֲ������������ɹ����������ϲɹ��ɱ��Լ��ɹ��������Ϣ��Ԥ��

����(2)�������ݣ�

����������Ԥ�㡢���ϵ�λ��������Ԥ�Ʋ��ϲɹ����۵���ϢΪ�������������ڳ�����ĩ���ϴ��ˮƽ���ơ�

����(3)����˼·

����4.ֱ���˹�Ԥ��

����(1)ֱ���˹�Ԥ������

�����滮Ԥ�������˹���ʱ������ˮƽ���˹��ɱ���֧ˮƽ

����(2)�������ݣ�

����������Ԥ���е�Ԥ������������λ��Ʒ����Ҫ��ֱ���˹�Сʱ�͵�λСʱ�����˽��б��ơ�

����(3)����˼·

����5.�������Ԥ��

����(1)�������Ԥ������

������ӳ�����ɱ��г�ֱ�Ӳ��Ϻ�ֱ���˹������һ�в���ֱ�Ӽ����Ʒ����ɱ��ļ��������ã��Լ���ص��ֽ�֧��

����(2)�������ݣ�

���������а��ճɱ�ϰ�Խ�������û���Ϊ�̶�����(�̶����������)�ͱ䶯����(�䶯���������)������ʾ

�����̶����������������Ļ����ϸ���Ԥ�ڱ䶯�����ʵ���������Ԥ�ơ�����Ϊ�ڼ�ɱ�ֱ���������������Ϊ����Ŀ۳���Ŀ

�����䶯������Ѹ��ݵ�λ��ƷԤ�������ʺ�Ԥ�Ƶ�ҵ����(�̲����ⰴ���˹���ʱ��)����Ԥ��;

��������������ܶ��п۳��Ǹ��ֲ���(���۾ɡ�̯���ȣ�һ���ָ�۾ɣ��̲������ֻ�۳����۾�)�͵õ�������õ��ֽ�֧����

����(3)����˼·

����6.��λ��Ʒ�ɱ�Ԥ��

����(1)��λ��Ʒ�ɱ�Ԥ������

������ӳԤ������ÿ�ֲ�Ʒ�ĵ�λ��Ʒ�ɱ�����ĩ���(�ͱ��̲�������ԣ��ϸ�����ָ���Dz���Ʒ)�ɱ���Ԥ��

����(2)�������ݣ�

����������Ԥ�㡢ֱ�Ӳ���Ԥ�㡢ֱ���˹�Ԥ����������Ԥ��Ϊ�������б��ơ�ҲΪ����Ԥ���������Ԥ���ʲ���ծ���ṩ����

����(3)����˼·

����7.���ۼ���������Ԥ��

����(1)���۷���Ԥ������

�����Լ�ֵ��ʽ��ӳ����Ԥ������Ϊ���۲�Ʒ��ά��һ���������������������ĸ���Ŀ����֧���ƻ��ķ���Ԥ�㡣��Ԥ�����������Ԥ��һ������Ҫ���̶ֹ����úͱ䶯������ʾ���ڸ���Ԥ�������ҲӦ���мƻ��ڼ�Ԥ�����ۺ������õ��ֽ�֧����������Ա�����ֽ���֧Ԥ�㡣

����(2)�������ݣ�

�����䶯�����۷��ü��������÷����ʺ�Ԥ��ҵ����(�̲����ⰴ���˹���ʱ��)��

����(3)����˼·

���������ۼ���������Ԥ��ı��Ʒ������������Ԥ��ı��Ʒ����dz��ӽ���Ҳ�ɽ��仮��Ϊ�䶯�Ժ̶��������ַ��á�

�������䶯�����ۼ��������õ��ֽ�֧�����ڸ��ڸ��ֲ�Ʒ����Ӧ�ֽ�֧��֮�͡�

����ij��ij�ֲ�ƷԤ�Ƶı䶯�����ۼ����������ֽ�֧��

����=���ֲ�Ʒ��λ�䶯�����ۼ����۷��÷����������ڸò�ƷԤ��������

�������̶������۷��ã�ֻ��Ҫ����Ŀ��ӳȫ��Ԥ��ˮƽ��

���������ڹ̶������ۼ��������õ��ֽ�֧��

��������ȫ��̶������۷��õ�Ԥ���ܶ�۳����еķǸ��ֳɱ�(�����ۻ������۾ɷ�)

�м����ְ�ơ��м�����������ڶ��£�����Ԥ��

������Ԥ��(��Ԥ��)

����һ���ֽ�Ԥ��(�ص�����)

����1.�ֽ�Ԥ������

������ҵ��Ԥ������з�ӳ���ֽ���֧��;���Ԥ����ֽ�Ͷ�ʶ���ʶ�����г��ֽ������ܶ�ֽ�֧���ܶ�ֽ���ȱ����Ͷ�ʡ����������Ԥ�㡣

����2.�������ݣ�

�������ճ�ҵ��Ԥ���ר�ž���Ԥ��Ϊ����

����3.����˼·

�������ɹ�֧���ֽ�ϼ�=�ڳ��ֽ����+��Ӫ�ֽ�����

�������ֽ�֧���ϼ�=��Ӫ���ֽ�֧��+�ʱ����ֽ�֧��

��������Ӫ�ֽ���ȱ=��֧���ֽ�ϼ�-�ֽ�֧���ϼ�

��������Ӫ�ֽ���ȱ�����ϣ���һ�������ʽ�O��Ľ��

���������㿼�Ǽƻ����ʺ�Ŀ�ʹ���ʽ��ܶ�

����=�ֽ���ȱ+���ݳ��ڼƻ�Ӧ�óO���ʽ�

������ȷ��Ӧ��֧����Ϣ��(�������Ӧ�ø���Ԥ�����ڳ���ʵ�ʸ�ծ����Ϣ�ʼ��㣬�����̲�����û�н�һ��������)

���������㻹����Ϣ�Լ�����ֽ����������Ҫ�ʽ�

����=������Ϣ��Ҫ���ʽ�+����ֽ������

�������ж�Ӧ�ó��ʻ�����ҪͶ��ʣ���ʽ�

���������-��>0,���ʽ�ӯ�࣬��������Ͷ��

������-��0,���ʽ�ӯ�࣬��������Ͷ�ʻ�����(�����������ڼ������ʣ���̫����)

��������-��0,���ʽ�ӯ�࣬��������Ͷ�ʻ�������Ա��������ö����ʽ����ȳ�����һ���ȶ��ڽ��5000��Ȼ��������Ͷ��22 000.

��������-��0,���ʽ�ӯ�࣬��������Ͷ�ʻ�����.

��������-��=-114 000<0�����ʽ��ȱ����Ҫ���ö��ڽ����߳��۶���Ͷ�ʵ���ʽ���ʣ����Բ��ñ����Ȳ��ö��ڽ��20 000���߳��۶���Ͷ��100 000����ʽ����

��������Ԥ�Ʋ���

����Ԥ�Ʋ�������Ԥ���������Ԥ���ʲ���ծ��

����1.Ԥ�������

����(1)Ԥ�����������

�����ۺϷ�ӳ��ҵ�ڼƻ��ڵ�Ԥ�ƾ�Ӫ�ɹ�������ҵ����Ԥ��������Ҫ��Ԥ���֮һ��

����(2)��������

��������Ԥ��������������Ǹ�ҵ��Ԥ�����ר�ž���Ԥ������ֽ�Ԥ�����

����(3)ע������

��������������(����˰)

�������̶�����Ѻ��۾�

����������˰=�����ܶ�������˰��

����2.Ԥ���ʲ���ծ����

����(1)Ԥ���ʲ���ծ������

����������ӳ��ҵԤ����ĩ����״����

����(2)��������

����Ԥ���ʲ���ծ���г�������ĩ����֪�⣬������Ŀ��Ӧ��ǰ�������ճ�ҵ��Ԥ���ר�ž���Ԥ��Ļ����Ϸ������С�

�м����ְ�ơ��м�����������ڶ��£�Ԥ���ִ���뿼��

Ԥ���ִ���뿼��

|

Ԥ���ִ�С� |

����1.��ҵԤ��һ�������´��Ԥ��ִ�е�λ�ͱ���������֯ʵʩ����Ԥ��ָ����ֽ⣬�Ӻ���������ʵ���ڲ������š�����λ�������ں���λ���γ�ȫ��λ��Ԥ��ִ��������ϵ�� | |

|

Ԥ��ĵ����� |

Ԥ��������� |

����1.��ҵ��ʽ�´��Ԥ�㣬һ�㲻������� |

|

Ԥ���������Ҫ�� |

����1.Ԥ����������ƫ����ҵ��չս�ԣ� | |

|

Ԥ��������ˡ� |

����1.����Ԥ������ƶȣ���Ԥ��ίԱ�ᶨ���ٿ�����Ԥ��ִ�з������飬ȫ������Ԥ���ִ��������о�����ʵ���Ԥ��ִ���д�����������ߴ�ʩ������Ԥ���ִ��ƫ�� | |

�м����ְ�ơ��м����������������֪ʶ�㣺���ʹ�������

��һ�� ���ʹ�������

����һ�����ʷ���

����1������ҵ��ȡ���ʽ��Ȩ��������ͬ����ҵ���ʷ�Ϊ��Ȩ���ʡ�ծ����ʡ��������߳��ʡ�����ҵ���ʷ�ʽ��Ϊ�����ķ������

|

���� |

���巽 ʽ |

�� �� |

|

��Ȩ���� |

����ֱ��Ͷ�ʡ����й�Ʊ���ڲ����۵ȷ�ʽ�� |

��Ȩ�����γɹ�Ȩ�ʱ���Ҳ��Ϊ��ҵ�������ʱ�����Ȩ�ʱ���ɶ�Ȩ���ʱ�����Ȩ�ʱ�һ�㲻�û������γ���ҵ���������ʱ�������������С�����������ʱ��ɱ���Խϸߡ� |

|

ծ����� |

������ծȯ���������ޡ�����Ʒ�����ȡ� |

���нϴ�IJ�����գ����������ʱ��ɱ���Խϵ͡� |

|

�������߳��� |

��ת��ծȯ���Ϲ�Ȩ֤�� |

��߹�Ȩ��ծ�����ʵĻ������ |

����2�����Ƿ��Խ��ڻ���Ϊý�飬��ҵ���ʷ�Ϊֱ�ӳ��ʺͼ�ӳ�����������

|

���� |

���巽 ʽ |

�� �� |

|

ֱ�ӳ��� |

����ֱ��Ͷ�ʡ����й�Ʊ������ծȯ�ȡ� |

ֱ�����ʽ�Ӧ��Э����ͨ�ʱ���ͨ��ֱ�ӳ��ʼȿ��ԳO��Ȩ�ʽ�Ҳ���ԳO��ծȨ�ʽ� |

|

��ӳ��� |

���н��������ȡ� |

�������еȽ��ڻ�����ͨ�ʱ����γɵ���Ҫ��ծ���ʽ� |

����3.���ʽ����Դ��Χ��ͬ����ҵ���ʷ�Ϊ�ڲ����ʺ��ⲿ�����������͡�

|

���� |

���巽 ʽ |

�� �� |

|

�ڲ����� |

�������� |

���������С��Ҫȡ������ҵ�ɷ�������Ķ��ٺ�����������ߣ��������ߣ���һ�����軨�ѳ��ʷ��ã��Ӷ������ʱ��ɱ��� |

|

�ⲿ���� |

���й�Ʊ������ծȯ�������н��������ޡ�ȡ����ҵ���õȡ� |

��Ҫ����һ���ij��ʷ��ã��Ӷ�����˳��ʳɱ��� |

����4�������O�ʽ��ʹ������ͬ����ҵ���ʷ�Ϊ���ڳ��ʺͶ��ڳ�����������

|

���� |

���巽 ʽ |

�� �� |

|

���ڳ��� |

����ֱ��Ͷ�ʡ����й�Ʊ������ծȯ��ȡ�ó��ڽ��������ȷ�ʽ�� |

ʹ��������1�����ϣ�Ŀ����Ҫ�����γɺ�����ҵ�������;�Ӫ��������������ҵ��������Ӫ��ģ����Ϊ����Ͷ�ʳO�ʽ����ʽ�Ȩ�����������������ʽ�����ǹ�Ȩ�ʽ�Ҳ������ծ���ʽ� |

|

���ڳ��� |

��ҵ���á����ڽ�����ҵ��ȷ�ʽ�� |

ʹ��������1�����ڣ������ʽ���Ҫ������ҵ�������ʲ����ճ��ʽ���ת��һ���ڶ�������Ҫ������ |

�����������ʹ�����ԭ��

����(һ)���Ϸ�����ѭ���ҷ��ɷ��棬�Ϸ�����ʽ�

����(��)��ģ�ʵ�������������Ӫ�����Ԥ���ʽ���Ҫ����

����(��)��뼰ʱ���������ų���ʱ�䣬��ʱȡ���ʽ�

����(��)��Դ���ã��˽���ֳ���������ѡ���ʽ���Դ��

����(��)�ṹ�������о����ֳ��ʷ�ʽ���Ż��ʱ��ṹ��

����������ҵ�ʱ����ƶ�

�����ʱ����ƶ��ǹ��Ҿ���ҵ�ʱ���ijO�������Լ������ߵ�Ȩ�����ȷ��������ķ��ɹ淶��

����(һ)�ʱ���ı�������

�����ʱ�����ָ��ҵ�ڹ��������������ŵǼǵ�ע���ʽ���Ͷ�������Խ�����ҵ������Ӫ���е��������ζ�Ͷ����ʽ�

�����ɷ�����˾���ʱ��𱻳�Ϊ�ɱ����ɷ�����˾�����һ����ҵ���ʱ��𱻳�Ϊʵ���ʱ���

����(��)�ʱ���ij���

����1���ʱ���������

|

��˾���� |

ע���ʱ�������� |

|

�ɷ�����˾ |

500��Ԫ |

|

���еĹɷ�����˾ |

3000��Ԫ |

|

�������ι�˾ |

3��Ԫ |

|

һ���������ι�˾ |

10��Ԫ |

|

��˾�ƵĻ��ʦ���������ʲ��������� |

30��Ԫ |

|

��ȡ�ɷ�����˾��ʽ�������չ�˾ |

2��Ԫ |

|

��ȡ�ɷ�����˾��ʽ����֤ȯ��˾�������ࣩ |

5000��Ԫ |

|

��ȡ�ɷ�����˾��ʽ����֤ȯ��˾���ۺ��ࣩ |

5��Ԫ |

����2���ʱ���ij��ʷ�ʽ

���������ҹ�����˾�����ȷ��ɷ���Ĺ涨��Ͷ���߿��Բ�ȡ�����ʲ��ͷǻ����ʲ�������ʽ���ʡ�ȫ��Ͷ���ߵĻ��ҳ��ʽ��õ��ڹ�˾ע���ʱ���30%��

����3���ʱ�����ɵ�����

|

ʵ���ʱ��� |

����ҵ����ʱһ�γ����ʱ����ܶʵ���ʱ���ע���ʱ�����һ�£�������ҵ���ܳ����� |

|

��Ȩ�ʱ��� |

����ҵ����ʱ��һ��һ�γ����ʱ����ܶ��ҵ����ʱ��ʵ���ʱ���ע���ʱ����ܲ���һ�¡� |

|

�����ʱ��� |

����ҵ����ʱ��һ��һ�γ����ʱ����ܶ��������Ȩ�ʱ��ƣ���Ҫ�涨���ڳ��ʵ��������������һ�ڽ����ʱ��������� |

�����ҹ�����˾�����涨���ʱ���Ľ��ɲ��������ʱ��ƣ��ʱ�����Է��ڽ��ɣ��ɷ�����˾���������ι�˾�Ĺɶ��״γ��ʶ�õ���ע���ʱ���20%�����ಿ���ɹɶ��Թ�˾����֮���������ڽ��㣬Ͷ�ʹ�˾������5���ڽ��㡣������һ���������ι�˾���ɶ�Ӧ��һ�������ɹ�˾�³̹涨��ע���ʱ��

����4���ʱ��������

��������ʵ������ʲ��ȷǻ����ʲ��O�ʱ���Ӧ��������ȷ�ϵĽ����߰���ͬ��Э��Լ���Ľ��Ƽۡ�

����(��)�ʱ���Ĺ���ԭ��

����1������ԭ����ҵ�ʱ���Ĺ�����Ӧ����ѭ�ʱ���ȫ��һ����ԭ��

����2������ԭ��

|

�ʱ�ȷ��ԭ�� |

��ҵ����ʱ�ʱ��������ȷ������ҵ����ʱ��������ȷ�涨��ҵ���ʱ��ܶ��Լ���Ͷ�����Ͻɵ����Ϊ��ǿ���ʱ�ȷ����ԭ�����ɹ涨�ɹ���������������������ҵע���ʱ��ĵǼǹ����� |

|

�ʱ���ʵԭ�� |

�ʱ���ʵ����ָ�ʱ���ijOӦ����ʱ���� |

|

�ʱ�ά��ԭ�� |

�ʱ�ά�֣�ָ��ҵ�ڳ�����Ӫ�ڼ��������ʱ���������ԡ���ҵ���ɹɶ�����Ͷ��������������ע���ʱ����鲢����������������⣬�������������ʱ��ܶ ��������������£��ɷݹ�˾���Իع�����˾�ɷݣ� ע�����ڽ��ɷݽ���������˾ְ�����ع�����˾�ɷݵ������ó�������˾�ѷ��йɷ��ܶ��5%�������չ����ʽ�Ӧ���ӹ�˾˰��������֧�������չ��Ĺɷ�Ӧ����1����ת�ø�ְ���� |

�м����ְ�ơ��м����������������֪ʶ�㣺��Ȩ����

�ڶ��� ��Ȩ����

����һ������ֱ��Ͷ��

��������ֱ��Ͷ����ָ��ҵ���ա���ͬͶ�ʡ���ͬ��Ӫ���������ա��������桱��ԭ��ֱ�����չ��ҡ����ˡ����˺�����Ͷ���ʽ��һ�ֳ��ʷ�ʽ��

|

���� |

1�����չ���Ͷ�ʣ� �ڹ��й�˾�в��ñȽϹ㷺�� 2�����շ���Ͷ�ʣ� �Բ��빫˾�����������ΪĿ�� �� 3����������ֱ��Ͷ�ʣ�ָ����������ʾ�Ӫ�������Ӫ�ķ�ʽ��������ֱ��Ͷ�ʡ� 4��������ṫ��Ͷ�ʣ� �Բ����������Ϊ����Ŀ�ġ� |

|

���ʷ�ʽ |

1�������ʲ����ʣ���������Ҫ�ij��ʷ�ʽ���ҹ���˾���涨����˾ȫ��ɶ����߷����˵Ļ��ҳ��ʶ����õ��ڹ�˾ע���ʱ���30%�� 2��ʵ���ʲ����ʣ�ʵ�������ʵ������ۣ������ɳ��ʸ���Э��ȷ����Ҳ����Ƹ��רҵ�ʲ�������������ȷ�������м����пع���ҵ����������ҵ�ķǻ����ʲ����ʣ���Ҫί�����ʸ���ʲ��������������ʲ������� 3������ʹ��Ȩ���ʣ� 4����ҵ��Ȩ��������ҵ��Ȩͨ����ָר�м������̱�Ȩ��ר��Ȩ����ר�������������ʲ��� ��ע 1�����չ�ҵ��Ȩ�������ʲ����ʵķ��սϴ����������н�ǿ��ʱЧ�ԣ��� ��ע2���������ʲ����ʷ�ʽ�����ƣ�����˾�����涨���ɶ����߷������������������á���Ȼ��������������������ӪȨ�����趨�����IJƲ������۳��ʡ� ��ע 3�����ڷǻ����ʲ����ʣ���Ҫ�������������������û��ҹ��ۡ���������ת�á����ɲ���ֹ�� ��ע 4��������ҵ�Ĺ�ҵ��Ȩ��ר�м���������Ӧ�������ͨ��������ԭ����һ�£������۽��ó���ע���ʱ���20%�� |

|

�ص� |

1���ܹ������γ����������� 2����������Ϣ��ͨ�� 3��������ԱȽϼ����ʷ��ýϵͣ� 4���ʱ��ɱ��ϸߣ�����ڹ�Ʊ������˵������ֱ��Ͷ�ʵ��ʱ��ɱ��ϸߡ� 5����˾����Ȩ���У������ڹ�˾������ 6�������ڲ�Ȩ���ס� ����Ͷ���ʱ�����û��֤ȯΪý�飬�����ڲ�Ȩ���ף����Խ��в�Ȩת�á� |

����(��)���й�˾�Ĺ�Ʊ����

��������������ͨ�ɹ�Ʊ

����(һ)��Ʊ�����������

����1����Ʊ���ص�

|

�� �� |

˵ �� |

|

������ |

��˾���й�Ʊ���O���ʽ����ڹ�˾�����������ʽ�û�����ޣ�����黹������֮���ɶ��ڹ����Ʊ֮��һ������²���Ҫ������ҵ�˻��ɽ� |

|

��ͨ�� |

��Ʊ��Ϊһ���м�֤ȯ�����ʱ��г�����������ת�á���������ͨ��Ҳ���Լ̳С����ͻ���Ϊ��ѺƷ�� |

|

������ |

���յı�����ʽ�У���Ʊ�۸�IJ����ԡ������IJ�ȷ���ԡ��Ʋ�����ʱ�ɶ�����ʣ��Ʋ���������˳��ȡ� |

|

������ |

�ɶ���Ϊ�ɷݹ�˾�������ߣ�ӵ�в�����ҵ������Ȩ���������ش����Ȩ����Ӫ��ѡ��Ȩ��������Ȩ����˾��Ӫ�Ľ������ѯȨ�ȡ�����ɶ����ге��������Ρ����ع�˾�³̵����� |

����2���ɶ���Ȩ��

|

�ɶ�Ȩ�� |

˵ �� |

|

��˾����Ȩ |

�ش���߲���Ȩ����Ӫ��ѡ��Ȩ��������Ȩ����˾��Ӫ�Ľ������ѯȨ���ɶ�����ټ�Ȩ�� |

|

�������Ȩ |

ͨ��������ʽ��ȡ��˾��˰������ |

|

�ɷ�ת��Ȩ |

��Ȩ�����ֵĹ�Ʊ���ۻ�ת�á� |

|

�����Ϲ�Ȩ |

��Ȩ�����Ϲ�����˾������Ʊ��Ȩ���� |

|

ʣ��Ʋ�Ҫ��Ȩ |

��˾��ɢ������ʱ���ɶ��ж��峥ծ���峥���ȹɹɶ��Ժ��ʣ��Ʋ���ȡ��Ȩ���� |

����3����Ʊ������

|

����� |

���� |

|

���ɶ�Ȩ�������� |

1����ͨ�ɹ�Ʊ����������Ĺ�Ʊ�� 2�����ȹɹ�Ʊ������Ȩ����Ҫ������������������Ȩ�ͷ�ȡʣ��Ʋ�����Ȩ�ϡ����ȹɹɶ��ڹɶ�������ޱ���Ȩ���ڲ��빫˾��Ӫ�������ܵ�һ�����ƣ������漰���ȹ�Ȩ���������б���Ȩ�� |

|

��Ʊ�������� |

1��������Ʊ�� 2��������Ʊ�� �ҹ�����˾�����涨����˾�����ˡ�������ȨͶ�ʻ��������˷��еĹ�ƱΪ������Ʊ������ṫ�ڷ��еĹ�Ʊ������Ϊ������Ʊ��Ҳ����Ϊ������Ʊ�� |

|

�����ж�������еص� |

A�ɡ�B�ɡ�H�ɡ�N�ɺ�S�ɵȡ� |

����(��)�ɷ�����˾����������Ʊ�ķ���������

|

�ɷ�����˾������ |

���Բ�ȡ������������ļ�������ķ�ʽ�� 1������������ָ�ɷ������Ϲ���˾Ӧ���е�ȫ���ɷݶ�������˾����˾ȫ�巢���˵��״γ��ʶ�õ���ע���ʱ���20%�����ಿ���ɷ������Թ�˾����֮����2���ڽ��㣨Ͷ�ʹ�˾������5���ڽ��㣩�� 2��ļ��������ָ�ɷ������Ϲ���˾Ӧ���йɷݵ�һ���֣�����ɷ�����ṫ��ļ���������ض�����ļ����������˾���������Ϲ��Ĺɷݲ������ڹ�˾�ɷ�������35% |

|

��Ʊ���н��� |

1����Ʊ���е�Ŀ�ģ���ȱ�㣩 �ŵ㣺��1�����ڳ�����ʽ� ��2���ٽ���Ȩ��ͨ��ת�ã� ��3���ٽ���Ȩ��ɢ���� ��4������ȷ����˾��ֵ�� ȱ�㣺��1�����гɱ��ϸߣ����������ϸ� ��2����˾�������ϸߵ���Ϣ��¶�ɱ��� ��3����¶��˾��ҵ���ܣ� ��4���ɼ���ʱ��������˾ʵ�������Ӱ�칫˾������ ��5�����ܻ��ɢ��˾�Ŀ���Ȩ����ɹ����ϵ����ѡ� |

|

2����Ʊ�����������ɷ�����˾�������У�Ӧ���������������� ��1����Ʊ��֤�����ѹ������У� ��2����˾�ɱ��ܶ���������3000��Ԫ�� ��3���������еĹɷ��﹫˾�ɷ�������25%���ϣ���˾�ɱ��ܶ�������4��Ԫ�ģ��������йɷݵı���Ϊ10%���ϣ� ��4����˾����������ش�Υ����Ϊ�������Ʊ�������ټ��ء� | |

|

3����Ʊ���е���ͣ����ֹ���ر��� ��1����Ʊ���е���ͣ����ֹ�������й�˾���־�Ӫ״���������ش�Υ��Υ����Ϊ������ԭ���²�������������ʱ���Ϳ��ܱ���ͣ����ֹ���С� ��2�������й�˾���ֲ���״��������״���쳣ʱ�����Ʊ�������ر�����ST)�� A������״���쳣������ ����������������� �����һ����ƽ����ʾ�ɶ�Ȩ�������ע���ʱ��� �����һ�꾭��ƵĹɶ�Ȩ��۳�ע����ʦ���йز��Ų���ȷ�ϵIJ��ֺ���ע���ʱ��� ��ע����ʦ�����һ�������ȵIJƲ������������ʾ�������������Ʊ��棻 �����һ�꾭��ƵIJ���������������е����������������������ȿ���ģ� ��֤���������϶�Ϊ����״���쳣�ġ� B������״���쳣������ ����Ȼ�ֺ����ش��¹ʵȵ���������Ӫ�������ֹ�ģ� �ڹ�˾�漰�����⳥������˾���ʲ������ϵ������ C����Ʊ���ױ�ST�ڼ䣬���Ʊ������ѭ���й����� �����ǵ�������Ϊ5%�� �ڹ�Ʊ����ǰ��ST�� �۰��걨�뾭��ơ� |

����(��)���й�˾�Ĺ�Ʊ����

|

���з�ʽ |

1���״����й������й�Ʊ��IPO�� |

ָ�ɷ�����˾����ṫ�����й�Ʊ��������ͨ�ͽ��ס� |

|

2�����й������й�Ʊ |

���й�˾�������й�Ʊ���������й�˾����ṫ�ڷ��۹�Ʊ������������ԭ�ɶ����۹�Ʊ����ɣ����ַ�ʽ����������ɣ�����һ�����й�˾�������ֶΡ� | |

|

3���ǹ������й�Ʊ |

���й�˾�����ǹ�����ʽ���ض������й�Ʊ����Ϊ���ֽж���ļ������������������ɺ�˾�Ĺ�Ȩ�ṹ�����ᷢ���ϴ�仯�����������ع�Ȩ���������� | |

|

�Ƚ� |

1���ڹ�˾����ʱ�����й������й�Ʊ������в��������й�Ʊ��Ƚϣ����й������й�Ʊ��ʽ�ķ��з�Χ�㣬���ж���࣬�������O�ʱ���ͬʱ����������߹�˾��֪���ȡ����������з�ʽ�������������ϸ��гɱ��ߡ� | |

|

2���ڹ�˾������������ʱ�����й�˾���������ͷ����й�˾����������Ƚϣ����й�˾������������������ ��1������������ս��Ͷ���ߺͻ���Ͷ���ߣ� ��2���������������й�˾���г�����ֵ��ۣ���ĸ��˾�ʲ�ͨ���ʱ��г��ŴӶ�����ĸ��˾���ʲ���ֵ�� ��3������������һ����Ҫ�IJ����ֶΣ��ر����ʲ������Ͷ��������������ڼ�����ҵ�������У���ͬʱ���Ტ�����ֽ���ѹ���� | ||

����(��)����ս��Ͷ����

|

1��ս��Ͷ���ߵĸ����Ҫ�� |

��1�����ս��Ͷ���߰�֤��������ָ�뷢���˾���������ϵ�����������DZ�����뷢�й�˾ҵ����ϵ�������볤�ڳ������й�˾��Ʊ�����ˡ� ��2����ս��Ͷ���ߵ�����Ҫ�� ��Ҫ�빫˾��Ӫҵ����ϵ���ܣ� ��Ҫ���ڳ���Ͷ��Ŀ�Ķ��ϳ�ʱ�ڵij��й�Ʊ�� ��Ҫ�����൱���ʽ�ʵ�����ҳֹ������϶ࡣ |

|

2������ս��Ͷ���ߵ����� |

��1��������˾��������ʱ��г���ͬ�ȣ� ��2���Ż���Ȩ�ṹ����ȫ��˾���������� ��3����߹�˾��Դ������������ǿ��˾�ĺ��ľ������� ��4���ﵽ���Ե�����Ŀ�꣬�ӿ�ʵ�ֹ�˾�������ʵĽ��̡� |

����������������

|

������������� |

��������������Ͽ�����������Ȩ�档 |

|

��������ij���;�� |

1����ȡӯ�����2��δ�������� |

|

������������ص� |

1������Ҫ�������ʷ��ã� 2��ά�ֹ�˾����Ȩ�ֲ��� 3�������������ޡ� ��������������������ҵ���ڵľ��������ǰ���δ��������֮�͡� |

�����ġ���Ȩ���ʵ���ȱ��

|

�ŵ� |

1������ҵ�ȶ����ʱ������� 2������ҵ���õ����������� 3����ҵ�������С���������ڻ�����Ϣ�IJ�����գ� |

|

ȱ�� |

1���ʱ��ɱ��������أ� һ����ԣ���Ȩ���ʵ��ʱ��ɱ�Ҫ����ծ����ʡ� 2������ɢ��˾�Ŀ���Ȩ�� 3����Ϣ��ͨ����¶�ɱ��ϴ� |

2013���м����ְ�ơ��м����������������֪ʶ�����

�м����ְ�ơ��м����������������֪ʶ�㣺���ʹ�������

����һ�� ���ʹ�������

����һ�����ʷ���

����1������ҵ��ȡ���ʽ��Ȩ��������ͬ����ҵ���ʷ�Ϊ��Ȩ���ʡ�ծ����ʡ��������߳��ʡ�����ҵ���ʷ�ʽ��Ϊ�����ķ������

|

���� |

���巽 ʽ |

�� �� |

|

��Ȩ���� |

����ֱ��Ͷ�ʡ����й�Ʊ���ڲ����۵ȷ�ʽ�� |

��Ȩ�����γɹ�Ȩ�ʱ���Ҳ��Ϊ��ҵ�������ʱ�����Ȩ�ʱ���ɶ�Ȩ���ʱ�����Ȩ�ʱ�һ�㲻�û������γ���ҵ���������ʱ�������������С�����������ʱ��ɱ���Խϸߡ� |

|

ծ����� |

������ծȯ���������ޡ�����Ʒ�����ȡ� |

���нϴ�IJ�����գ����������ʱ��ɱ���Խϵ͡� |

|

�������߳��� |

��ת��ծȯ���Ϲ�Ȩ֤�� |

��߹�Ȩ��ծ�����ʵĻ������ |

����2�����Ƿ��Խ��ڻ���Ϊý�飬��ҵ���ʷ�Ϊֱ�ӳ��ʺͼ�ӳ�����������

|

���� |

���巽 ʽ |

�� �� |

|

ֱ�ӳ��� |

����ֱ��Ͷ�ʡ����й�Ʊ������ծȯ�ȡ� |

ֱ�����ʽ�Ӧ��Э����ͨ�ʱ���ͨ��ֱ�ӳ��ʼȿ��ԳO��Ȩ�ʽ�Ҳ���ԳO��ծȨ�ʽ� |

|

��ӳ��� |

���н��������ȡ� |

�������еȽ��ڻ�����ͨ�ʱ����γɵ���Ҫ��ծ���ʽ� |

����3.���ʽ����Դ��Χ��ͬ����ҵ���ʷ�Ϊ�ڲ����ʺ��ⲿ�����������͡�

|

���� |

���巽 ʽ |

�� �� |

|

�ڲ����� |

�������� |

���������С��Ҫȡ������ҵ�ɷ�������Ķ��ٺ�����������ߣ��������ߣ���һ�����軨�ѳ��ʷ��ã��Ӷ������ʱ��ɱ��� |

|

�ⲿ���� |

���й�Ʊ������ծȯ�������н��������ޡ�ȡ����ҵ���õȡ� |

��Ҫ����һ���ij��ʷ��ã��Ӷ�����˳��ʳɱ��� |

����4�������O�ʽ��ʹ������ͬ����ҵ���ʷ�Ϊ���ڳ��ʺͶ��ڳ�����������

|

���� |

���巽 ʽ |

�� �� |

|

���ڳ��� |

����ֱ��Ͷ�ʡ����й�Ʊ������ծȯ��ȡ�ó��ڽ��������ȷ�ʽ�� |

ʹ��������1�����ϣ�Ŀ����Ҫ�����γɺ�����ҵ�������;�Ӫ��������������ҵ��������Ӫ��ģ����Ϊ����Ͷ�ʳO�ʽ����ʽ�Ȩ�����������������ʽ�����ǹ�Ȩ�ʽ�Ҳ������ծ���ʽ� |

|

���ڳ��� |

��ҵ���á����ڽ�����ҵ��ȷ�ʽ�� |

ʹ��������1�����ڣ������ʽ���Ҫ������ҵ�������ʲ����ճ��ʽ���ת��һ���ڶ�������Ҫ������ |

�����������ʹ�����ԭ��

����(һ)���Ϸ�����ѭ���ҷ��ɷ��棬�Ϸ�����ʽ�

����(��)��ģ�ʵ�������������Ӫ�����Ԥ���ʽ���Ҫ����

����(��)��뼰ʱ���������ų���ʱ�䣬��ʱȡ���ʽ�

����(��)��Դ���ã��˽���ֳ���������ѡ���ʽ���Դ��

����(��)�ṹ�������о����ֳ��ʷ�ʽ���Ż��ʱ��ṹ��

����������ҵ�ʱ����ƶ�

�����ʱ����ƶ��ǹ��Ҿ���ҵ�ʱ���ijO�������Լ������ߵ�Ȩ�����ȷ��������ķ��ɹ淶��

����(һ)�ʱ���ı�������

�����ʱ�����ָ��ҵ�ڹ��������������ŵǼǵ�ע���ʽ���Ͷ�������Խ�����ҵ������Ӫ���е��������ζ�Ͷ����ʽ�

�����ɷ�����˾���ʱ��𱻳�Ϊ�ɱ����ɷ�����˾�����һ����ҵ���ʱ��𱻳�Ϊʵ���ʱ���

����(��)�ʱ���ij���

����1���ʱ���������

|

��˾���� |

ע���ʱ�������� |

|

�ɷ�����˾ |

500��Ԫ |

|

���еĹɷ�����˾ |

3000��Ԫ |

|

�������ι�˾ |

3��Ԫ |

|

һ���������ι�˾ |

10��Ԫ |

|

��˾�ƵĻ��ʦ���������ʲ��������� |

30��Ԫ |

|

��ȡ�ɷ�����˾��ʽ�������չ�˾ |

2��Ԫ |

|

��ȡ�ɷ�����˾��ʽ����֤ȯ��˾�������ࣩ |

5000��Ԫ |

|

��ȡ�ɷ�����˾��ʽ����֤ȯ��˾���ۺ��ࣩ |

5��Ԫ |

����2���ʱ���ij��ʷ�ʽ

���������ҹ�����˾�����ȷ��ɷ���Ĺ涨��Ͷ���߿��Բ�ȡ�����ʲ��ͷǻ����ʲ�������ʽ���ʡ�ȫ��Ͷ���ߵĻ��ҳ��ʽ��õ��ڹ�˾ע���ʱ���30%��

����3���ʱ�����ɵ�����

|

ʵ���ʱ��� |

����ҵ����ʱһ�γ����ʱ����ܶʵ���ʱ���ע���ʱ�����һ�£�������ҵ���ܳ����� |

|

��Ȩ�ʱ��� |

����ҵ����ʱ��һ��һ�γ����ʱ����ܶ��ҵ����ʱ��ʵ���ʱ���ע���ʱ����ܲ���һ�¡� |

|

�����ʱ��� |

����ҵ����ʱ��һ��һ�γ����ʱ����ܶ��������Ȩ�ʱ��ƣ���Ҫ�涨���ڳ��ʵ��������������һ�ڽ����ʱ��������� |

�����ҹ�����˾�����涨���ʱ���Ľ��ɲ��������ʱ��ƣ��ʱ�����Է��ڽ��ɣ��ɷ�����˾���������ι�˾�Ĺɶ��״γ��ʶ�õ���ע���ʱ���20%�����ಿ���ɹɶ��Թ�˾����֮���������ڽ��㣬Ͷ�ʹ�˾������5���ڽ��㡣������һ���������ι�˾���ɶ�Ӧ��һ�������ɹ�˾�³̹涨��ע���ʱ��

����4���ʱ��������

��������ʵ������ʲ��ȷǻ����ʲ��O�ʱ���Ӧ��������ȷ�ϵĽ����߰���ͬ��Э��Լ���Ľ��Ƽۡ�

����(��)�ʱ���Ĺ���ԭ��

����1������ԭ����ҵ�ʱ���Ĺ�����Ӧ����ѭ�ʱ���ȫ��һ����ԭ��

����2������ԭ��

|

�ʱ�ȷ��ԭ�� |

��ҵ����ʱ�ʱ��������ȷ������ҵ����ʱ��������ȷ�涨��ҵ���ʱ��ܶ��Լ���Ͷ�����Ͻɵ����Ϊ��ǿ���ʱ�ȷ����ԭ�����ɹ涨�ɹ���������������������ҵע���ʱ��ĵǼǹ����� |

|

�ʱ���ʵԭ�� |

�ʱ���ʵ����ָ�ʱ���ijOӦ����ʱ���� |

|

�ʱ�ά��ԭ�� |

�ʱ�ά�֣�ָ��ҵ�ڳ�����Ӫ�ڼ��������ʱ���������ԡ���ҵ���ɹɶ�����Ͷ��������������ע���ʱ����鲢����������������⣬�������������ʱ��ܶ ��������������£��ɷݹ�˾���Իع�����˾�ɷݣ� ע�����ڽ��ɷݽ���������˾ְ�����ع�����˾�ɷݵ������ó�������˾�ѷ��йɷ��ܶ��5%�������չ����ʽ�Ӧ���ӹ�˾˰��������֧�������չ��Ĺɷ�Ӧ����1����ת�ø�ְ���� |

�м����ְ�ơ��м����������������֪ʶ�㣺��Ȩ����

���ڶ��� ��Ȩ����

����һ������ֱ��Ͷ��

��������ֱ��Ͷ����ָ��ҵ���ա���ͬͶ�ʡ���ͬ��Ӫ���������ա��������桱��ԭ��ֱ�����չ��ҡ����ˡ����˺�����Ͷ���ʽ��һ�ֳ��ʷ�ʽ��

|

���� |

1�����չ���Ͷ�ʣ� �ڹ��й�˾�в��ñȽϹ㷺�� 2�����շ���Ͷ�ʣ� �Բ��빫˾�����������ΪĿ�� �� 3����������ֱ��Ͷ�ʣ�ָ����������ʾ�Ӫ�������Ӫ�ķ�ʽ��������ֱ��Ͷ�ʡ� 4��������ṫ��Ͷ�ʣ� �Բ����������Ϊ����Ŀ�ġ� |

|

���ʷ�ʽ |

1�������ʲ����ʣ���������Ҫ�ij��ʷ�ʽ���ҹ���˾���涨����˾ȫ��ɶ����߷����˵Ļ��ҳ��ʶ����õ��ڹ�˾ע���ʱ���30%�� 2��ʵ���ʲ����ʣ�ʵ�������ʵ������ۣ������ɳ��ʸ���Э��ȷ����Ҳ����Ƹ��רҵ�ʲ�������������ȷ�������м����пع���ҵ����������ҵ�ķǻ����ʲ����ʣ���Ҫί�����ʸ���ʲ��������������ʲ������� 3������ʹ��Ȩ���ʣ� 4����ҵ��Ȩ��������ҵ��Ȩͨ����ָר�м������̱�Ȩ��ר��Ȩ����ר�������������ʲ��� ��ע 1�����չ�ҵ��Ȩ�������ʲ����ʵķ��սϴ����������н�ǿ��ʱЧ�ԣ��� ��ע2���������ʲ����ʷ�ʽ�����ƣ�����˾�����涨���ɶ����߷������������������á���Ȼ��������������������ӪȨ�����趨�����IJƲ������۳��ʡ� ��ע 3�����ڷǻ����ʲ����ʣ���Ҫ�������������������û��ҹ��ۡ���������ת�á����ɲ���ֹ�� ��ע 4��������ҵ�Ĺ�ҵ��Ȩ��ר�м���������Ӧ�������ͨ��������ԭ����һ�£������۽��ó���ע���ʱ���20%�� |

|

�ص� |

1���ܹ������γ����������� 2����������Ϣ��ͨ�� 3��������ԱȽϼ����ʷ��ýϵͣ� 4���ʱ��ɱ��ϸߣ�����ڹ�Ʊ������˵������ֱ��Ͷ�ʵ��ʱ��ɱ��ϸߡ� 5����˾����Ȩ���У������ڹ�˾������ 6�������ڲ�Ȩ���ס� ����Ͷ���ʱ�����û��֤ȯΪý�飬�����ڲ�Ȩ���ף����Խ��в�Ȩת�á� |

����(��)���й�˾�Ĺ�Ʊ����

��������������ͨ�ɹ�Ʊ

����(һ)��Ʊ�����������

����1����Ʊ���ص�

|

�� �� |

˵ �� |

|

������ |

��˾���й�Ʊ���O���ʽ����ڹ�˾�����������ʽ�û�����ޣ�����黹������֮���ɶ��ڹ����Ʊ֮��һ������²���Ҫ������ҵ�˻��ɽ� |

|

��ͨ�� |

��Ʊ��Ϊһ���м�֤ȯ�����ʱ��г�����������ת�á���������ͨ��Ҳ���Լ̳С����ͻ���Ϊ��ѺƷ�� |

|

������ |

���յı�����ʽ�У���Ʊ�۸�IJ����ԡ������IJ�ȷ���ԡ��Ʋ�����ʱ�ɶ�����ʣ��Ʋ���������˳��ȡ� |

|

������ |

�ɶ���Ϊ�ɷݹ�˾�������ߣ�ӵ�в�����ҵ������Ȩ���������ش����Ȩ����Ӫ��ѡ��Ȩ��������Ȩ����˾��Ӫ�Ľ������ѯȨ�ȡ�����ɶ����ге��������Ρ����ع�˾�³̵����� |

����2���ɶ���Ȩ��

|

�ɶ�Ȩ�� |

˵ �� |

|

��˾����Ȩ |

�ش���߲���Ȩ����Ӫ��ѡ��Ȩ��������Ȩ����˾��Ӫ�Ľ������ѯȨ���ɶ�����ټ�Ȩ�� |

|

�������Ȩ |

ͨ��������ʽ��ȡ��˾��˰������ |

|

�ɷ�ת��Ȩ |

��Ȩ�����ֵĹ�Ʊ���ۻ�ת�á� |

|

�����Ϲ�Ȩ |

��Ȩ�����Ϲ�����˾������Ʊ��Ȩ���� |

|

ʣ��Ʋ�Ҫ��Ȩ |

��˾��ɢ������ʱ���ɶ��ж��峥ծ���峥���ȹɹɶ��Ժ��ʣ��Ʋ���ȡ��Ȩ���� |

����3����Ʊ������

|

����� |

���� |

|

���ɶ�Ȩ�������� |

1����ͨ�ɹ�Ʊ����������Ĺ�Ʊ�� 2�����ȹɹ�Ʊ������Ȩ����Ҫ������������������Ȩ�ͷ�ȡʣ��Ʋ�����Ȩ�ϡ����ȹɹɶ��ڹɶ�������ޱ���Ȩ���ڲ��빫˾��Ӫ�������ܵ�һ�����ƣ������漰���ȹ�Ȩ���������б���Ȩ�� |

|

��Ʊ�������� |

1��������Ʊ�� 2��������Ʊ�� �ҹ�����˾�����涨����˾�����ˡ�������ȨͶ�ʻ��������˷��еĹ�ƱΪ������Ʊ������ṫ�ڷ��еĹ�Ʊ������Ϊ������Ʊ��Ҳ����Ϊ������Ʊ�� |

|

�����ж�������еص� |

A�ɡ�B�ɡ�H�ɡ�N�ɺ�S�ɵȡ� |

����(��)�ɷ�����˾����������Ʊ�ķ���������

|

�ɷ�����˾������ |

���Բ�ȡ������������ļ�������ķ�ʽ�� 1������������ָ�ɷ������Ϲ���˾Ӧ���е�ȫ���ɷݶ�������˾����˾ȫ�巢���˵��״γ��ʶ�õ���ע���ʱ���20%�����ಿ���ɷ������Թ�˾����֮����2���ڽ��㣨Ͷ�ʹ�˾������5���ڽ��㣩�� 2��ļ��������ָ�ɷ������Ϲ���˾Ӧ���йɷݵ�һ���֣�����ɷ�����ṫ��ļ���������ض�����ļ����������˾���������Ϲ��Ĺɷݲ������ڹ�˾�ɷ�������35% |

|

��Ʊ���н��� |

1����Ʊ���е�Ŀ�ģ���ȱ�㣩 �ŵ㣺��1�����ڳ�����ʽ� ��2���ٽ���Ȩ��ͨ��ת�ã� ��3���ٽ���Ȩ��ɢ���� ��4������ȷ����˾��ֵ�� ȱ�㣺��1�����гɱ��ϸߣ����������ϸ� ��2����˾�������ϸߵ���Ϣ��¶�ɱ��� ��3����¶��˾��ҵ���ܣ� ��4���ɼ���ʱ��������˾ʵ�������Ӱ�칫˾������ ��5�����ܻ��ɢ��˾�Ŀ���Ȩ����ɹ����ϵ����ѡ� |

|

2����Ʊ�����������ɷ�����˾�������У�Ӧ���������������� ��1����Ʊ��֤�����ѹ������У� ��2����˾�ɱ��ܶ���������3000��Ԫ�� ��3���������еĹɷ��﹫˾�ɷ�������25%���ϣ���˾�ɱ��ܶ�������4��Ԫ�ģ��������йɷݵı���Ϊ10%���ϣ� ��4����˾����������ش�Υ����Ϊ�������Ʊ�������ټ��ء� | |

|

3����Ʊ���е���ͣ����ֹ���ر��� ��1����Ʊ���е���ͣ����ֹ�������й�˾���־�Ӫ״���������ش�Υ��Υ����Ϊ������ԭ���²�������������ʱ���Ϳ��ܱ���ͣ����ֹ���С� ��2�������й�˾���ֲ���״��������״���쳣ʱ�����Ʊ�������ر�����ST)�� A������״���쳣������ ����������������� �����һ����ƽ����ʾ�ɶ�Ȩ�������ע���ʱ��� �����һ�꾭��ƵĹɶ�Ȩ��۳�ע����ʦ���йز��Ų���ȷ�ϵIJ��ֺ���ע���ʱ��� ��ע����ʦ�����һ�������ȵIJƲ������������ʾ�������������Ʊ��棻 �����һ�꾭��ƵIJ���������������е����������������������ȿ���ģ� ��֤���������϶�Ϊ����״���쳣�ġ� B������״���쳣������ ����Ȼ�ֺ����ش��¹ʵȵ���������Ӫ�������ֹ�ģ� �ڹ�˾�漰�����⳥������˾���ʲ������ϵ������ C����Ʊ���ױ�ST�ڼ䣬���Ʊ������ѭ���й����� �����ǵ�������Ϊ5%�� �ڹ�Ʊ����ǰ��ST�� �۰��걨�뾭��ơ� |

����(��)���й�˾�Ĺ�Ʊ����

|

���з�ʽ |

1���״����й������й�Ʊ��IPO�� |

ָ�ɷ�����˾����ṫ�����й�Ʊ��������ͨ�ͽ��ס� |

|

2�����й������й�Ʊ |

���й�˾�������й�Ʊ���������й�˾����ṫ�ڷ��۹�Ʊ������������ԭ�ɶ����۹�Ʊ����ɣ����ַ�ʽ����������ɣ�����һ�����й�˾�������ֶΡ� | |

|

3���ǹ������й�Ʊ |

���й�˾�����ǹ�����ʽ���ض������й�Ʊ����Ϊ���ֽж���ļ������������������ɺ�˾�Ĺ�Ȩ�ṹ�����ᷢ���ϴ�仯�����������ع�Ȩ���������� | |

|

�Ƚ� |

1���ڹ�˾����ʱ�����й������й�Ʊ������в��������й�Ʊ��Ƚϣ����й������й�Ʊ��ʽ�ķ��з�Χ�㣬���ж���࣬�������O�ʱ���ͬʱ����������߹�˾��֪���ȡ����������з�ʽ�������������ϸ��гɱ��ߡ� | |

|

2���ڹ�˾������������ʱ�����й�˾���������ͷ����й�˾����������Ƚϣ����й�˾������������������ ��1������������ս��Ͷ���ߺͻ���Ͷ���ߣ� ��2���������������й�˾���г�����ֵ��ۣ���ĸ��˾�ʲ�ͨ���ʱ��г��ŴӶ�����ĸ��˾���ʲ���ֵ�� ��3������������һ����Ҫ�IJ����ֶΣ��ر����ʲ������Ͷ��������������ڼ�����ҵ�������У���ͬʱ���Ტ�����ֽ���ѹ���� | ||

����(��)����ս��Ͷ����

|

1��ս��Ͷ���ߵĸ����Ҫ�� |

��1�����ս��Ͷ���߰�֤��������ָ�뷢���˾���������ϵ�����������DZ�����뷢�й�˾ҵ����ϵ�������볤�ڳ������й�˾��Ʊ�����ˡ� ��2����ս��Ͷ���ߵ�����Ҫ�� ��Ҫ�빫˾��Ӫҵ����ϵ���ܣ� ��Ҫ���ڳ���Ͷ��Ŀ�Ķ��ϳ�ʱ�ڵij��й�Ʊ�� ��Ҫ�����൱���ʽ�ʵ�����ҳֹ������϶ࡣ |

|

2������ս��Ͷ���ߵ����� |

��1��������˾��������ʱ��г���ͬ�ȣ� ��2���Ż���Ȩ�ṹ����ȫ��˾���������� ��3����߹�˾��Դ������������ǿ��˾�ĺ��ľ������� ��4���ﵽ���Ե�����Ŀ�꣬�ӿ�ʵ�ֹ�˾�������ʵĽ��̡� |

����������������

|

������������� |

��������������Ͽ�����������Ȩ�档 |

|

��������ij���;�� |

1����ȡӯ�����2��δ�������� |

|

������������ص� |

1������Ҫ�������ʷ��ã� 2��ά�ֹ�˾����Ȩ�ֲ��� 3�������������ޡ� ��������������������ҵ���ڵľ��������ǰ���δ��������֮�͡� |

�����ġ���Ȩ���ʵ���ȱ��

|

�ŵ� |

1������ҵ�ȶ����ʱ������� 2������ҵ���õ����������� 3����ҵ�������С���������ڻ�����Ϣ�IJ�����գ� |

|

ȱ�� |

1���ʱ��ɱ��������أ� һ����ԣ���Ȩ���ʵ��ʱ��ɱ�Ҫ����ծ����ʡ� 2������ɢ��˾�Ŀ���Ȩ�� 3����Ϣ��ͨ����¶�ɱ��ϴ� |

�м����ְ�ơ��м����������������֪ʶ�㣺ծȨ����

������ ծȨ����

����һ�� ���н��

����(һ)���н�������

|

����� |

���� |

|

���ṩ����Ļ��� |

���������д����ҵ���д�����������ڻ������ ��ע���������ڻ�������һ�����ҵ���д��������Ҫ����Ҫ�������Ҫ�ߣ��Խ����ҵ������Ҫ��͵�����ѡ��Ƚ��ϸ� |

|

�������Դ���������Ҫ�� |

1�����ô�����սϸߣ�����ͨ����ȡ�ϸߵ���Ϣ������������һ�������������� 2���������������֤�����Ѻ�������Ѻ��� |

|

����ҵȡ�ô������; |

����������ר�����������ʽ���� |

����(��)���н��ij���ͱ���������

|

���������� |

���� |

|

�����Ա������� |

��Ҫ�������ṩ����Ľ��ڻ����ύ������ �ڲ�����������³��۽϶�ķDz���Ʒ����� �������峥���ɵ�˰�����������ծ�� �ܲ����ʲ���������ŵ�ĵ������Ѻ�� �ݲ�����Ӧ��Ʊ�ݻ����Ӧ���˿�Ա�����и�ծ�� |

|

һ���Ա������� |

���ʲ��������Լ���ծ�����ȷ����Ҫ����� �ٱ�����ҵ���ʲ������ԣ�һ��涨����ҵ���뱣�ֵ����Ӫ���ʽ�������������������ֵ�� ��������ҵ�Ǿ�Ӫ��֧����������֧���ֽ�����ȹ�ģ�� ��������ҵ�ʱ�֧���Ĺ�ģ�� �����ƹ�˾�پ�ծ��ģ��Ŀ�����Է�ֹ����ծȨ��ȡ�öԹ�˾�ʲ�����������Ȩ�� �����ƹ�˾�ij���Ͷ�� |

|

�����Ա������� |

ֻ������������²�����Ч����������� Ҫ��˾����Ҫ�쵼�˹����������գ�������;���øı䣻ΥԼ������� |

����(��)���н��ij����ص�

|

�� �� |

˵ �� |

|

��1�������ٶȿ� |

�뷢��ծȯ����������ծȨ���ʷ�ʽ��ȣ����н��ij�����Լ�����ʱ��϶̣���˾����Ѹ�ٻ�������ʽ� |

|

��2���ʱ��ɱ��ϵ� |

�������н����ʣ��ȷ���ծȯ������������Ϣ����Ҫ�͡�����֧��֤ȯ���з��á������������õȳ��ʷ��á� |

|

��3�����ʵ��Խϴ� |

�������еȴ������Э�̡������ʶԹ�˾���нϴ������ԣ��ر��Ƕ��ڽ�������ˡ� |

|

��4����������� |

��ծȯ������Ƚϣ����н���ͬ�Խ����;����ȷ�涨��ͨ�����ı���������Թ�˾�ʱ�֧����ȡ��ٳ��ʡ�����֧������Ϊ���ϸ��Լ�����Ժ�˾��������Ӫ��Ͳ������߱ؽ��ܵ�һ�������Ӱ�졣 |

|

��5�������������� |

���н������������ܵ���������ʱ�ʵ������Լ������������ծȯ����Ʊ����һ�γO������ʽ������㹫˾���ģ���ʵ���Ҫ�� |

�����������й�˾ծȯ

|

����ծȯ���ʸ����������� |

1�������ʸ��ҹ���˾���涨��ֻ�йɷ�����˾�����ж��ʹ�˾���������Ϲ��й�˾�����Ͷ������Ͷ���������������ι�˾���ʸ���ծȯ�� |

|

2������������ ��1���ɷ�����˾�ľ��ʲ������������3000��Ԫ���������ι�˾�ľ��ʲ������������5000��Ԫ�� ��2���ۼ�ծȯ��������˾���ʲ���40%�� ��3�����3��ƽ���ɹ��������������֧��ծȯ1�����Ϣ�� ��4���O�ʽ��Ͷ����Ϲ��ҵIJ�ҵ���ߣ� ��5��ծȯ���ʲ��ó�������Ժ��������ˮƽ�� ��6������Ժ�涨������������ �������й�˾ծȯ�O���ʽ𣬱������ں�����;�����������ֲ�����ͷ�������֧���� | |

|

3�����ࣺ ��1�����Ƿ������Ϊ����ծȯ������ծȯ�� ��2�����ܷ�ת���ɹ�˾��Ʊ��Ϊ��ת��ծȯ�Ͳ���ת��ծȯ�� ��3���������ض��Ʋ�������Ϊ����ծȯ������ծȯ���� | |

|

ծȯ�ij��� |

1����ǰ������ծȯ��δ����֮ǰ�����Գ����� ��1��ֻ������ҵ����ծȯ����Լ����ȷ�涨���й�������ǰ�����������ҵ�ſ��Խ��д�������� ��2����ǰ������֧���ļ۸�ͨ��Ҫ����ծȯ����ֵ�����浽���յ��ٽ������½��� ��3��������ǰ���������ծȯ��ʹ��ҵ�����нϴ�ĵ��ԡ�����ҵ�ʽ��н���ʱ������ǰ���ծȯ����Ԥ�������½�ʱ��Ҳ����ǰ���ծȯ�������Խϵ͵�������������ծȯ�� 2������������ ���������һ����˾�ڷ���ͬһ��ծȨ�ĵ�ʱ����Ϊ��ͬ��Ż�ͬ���ж����ծȯ�涨�˲�ͬ�ĵ����գ�����ծȯ���Ƿ�������ծȯ�� ��������Ϊ����ծȯ�ĵ����ղ�ͬ�����Ǹ��Եķ��м۸��Ʊ������Ҳ���ܲ���ͬ���Ӷ��������з��ýϸߡ� ����������ծȯ����Ͷ������ѡ����ʵĵ����գ�������ڷ��С� 3��һ�γ���������һ�γ�����ծȯ����Ϊ�����ġ� |

|

ծȯ���ʵ��ص� |

1��һ�γ�������� 2����߹�˾����������� 3��ļ���ʽ��ʹ�����������٣� 4���ܹ������ʱ��ɱ������� ��Ԥ���г����ʳ��������Ľ����г������£����й�˾ծȯ���ʣ��ܹ������ʱ��ɱ��� 5�������ʸ�Ҫ��ߣ� 6���ʱ��ɱ��ϸߡ���������н����ʣ�����ծȯ����Ϣ�����ͳ��ʷ��ö��Ƚϸߡ� |

����������������

����(һ)�������������

����1�����Ļ���������

����(1)����Ȩ��ʹ��Ȩ�����;

����(2)��������������;

����(3)���ķ��ڹ�����

����2�����ķ���

|

���� |

�ص� |

|

��Ӫ���� |

1��������豸������˾�����г���Ҫѡ����Ȼ����Ѱ�ҳ�����ҵ�� 2�������ڽ϶̣������ʲ�����Чʹ�����ޣ�������ҵ������;�����Լ�� 3�������豸��ά�ޡ�����������˾���� 4���������������ʲ�������˾�ջأ� 5���Ƚ������ڼ�����ʱ�Ͽ�������豸�� |

|

�������� |

1��������豸���ɳ�����ҵ���Ҫ�������ɳ�����ҵֱ�Ӵ������̻������̴�ѡ���� 2�������ڽϳ����ӽ��ʲ�����Чʹ�����ޣ�����������˫����Ȩȡ����ͬ�� 3���ɳ����˸����豸��ά�ޡ������� 4������������������Լ���ķ��������豸�������˻��������������ͨ�����������ķ��������Ժ��ٵ�����۸��൱���豸��ֵ�������豸�� |

�������������뾭Ӫ��������

|

�Ա���Ŀ |

�������� |

��Ӫ���� |

|

ҵ��ԭ�� |

����������һ�� |

������������ֻ��һ�����﷽ʽ |

|

����Ŀ�� |

��ͨ�ʽ������豸 |

��ʱ��ʹ�ã�Ԥ��������ķ��� |

|

���� |

�ϳ����൱���豸���������Ĵ� |

�϶� |

|

��� |

�����豸�ۿ� |

ֻ���豸ʹ�÷� |

|

��Լ����Ч�� |

���ɳ�����ͬ |

��˫��ͬ�����;������ͬ |

|

���ޱ�� |

һ��Ϊר���豸��Ҳ��Ϊͨ���豸 |

ͨ���豸�Ӷ� |

|

ά���뱣�� |

��ר���豸��Ϊ�����˸��� ͨ���豸��Ϊ�����˸��� |

ȫ��Ϊ�����˸��� |

|

������ |

һ��Ϊһ�� |

�豸���������������������������� |

|

���� |

������ |

���� |

����(��)�������Ļ�����ʽ

|

ֱ������ |

����������Ҫ��ʽ�����ⷽ�����������ʱ�����ⷽ���ճ��ⷽ��Ҫ��ѡ����Ȼ���ٳ�������ⷽ�� |

|

�ۺ���� |

���ⷽ���ڼ����ʽ�ȸ���ԭ���Լ��ʲ��۸����ⷽ��Ȼ����������ʽ�ӳ��ⷽԭ�ⲻ��������ʲ���ʹ��Ȩ������������ͬ�У����ʲ������ߵ�����ı�֮�⣬����������ޱ仯�� |

|

�ܸ����� |

���ⷽ�Լ�ֻͶ�벿���ʽ������ʽ���ͨ�������ʲ���Ѻ�����ķ�ʽ�������������������� �����˼���ծȨ��Ҳ��ծ���ˣ���������˵��ڲ��ܰ��ڳ������ʲ�������Ȩ��ת�Ƹ��ʽ�ij����ߡ� |

����(��)�����������ļ���

|

������������ |

��1���豸ԭ�ۼ�Ԥ�Ʋ�ֵ���� ��2����Ϣ��ָ����˾Ϊ������ҵ�����豸�渶�ʽ���Ӧ֧������Ϣ�� ��3�����������ѡ�ָ����˾�а������豸��������ҵ����úͱ�Ҫ������ |

|

����֧����ʽ |

��1����֧������ڳ��̣���Ϊ�긶�����긶���������¸��ȷ�ʽ�� ��2�������ڳ�����ĩ֧������Ϊ�ȸ��ͺ� ��3����ÿ��֧�����Ϊ�ȶ�֧���Ͳ��ȶ�֧���� |

|

���ļ��� |

���������������úȶ���𣬵ȶ�����£�ͨ��Ҫ�������ʺ�������������ȷ��һ������ʣ���Ϊ�����ʡ� |

����(��)�������ij����ص�

����(1)���ʽ�ȱ������£���Ѹ�ٻ�������ʲ���

����(2)�������С�������������ԡ�

����(3)���������ʵ������������١�

����(4)�������ӳ��ʽ���ͨ�����ޡ�

����(5)�����豸�¾ɹ�ʱ�ķ��ա�

����(6)�ʱ��ɱ��ߡ�

���������������ͨ���Ⱦٽ����н�����ծȯ����������Ϣ�ߵö࣬����ܶ�ͨ��Ҫ�����豸��ֵ��30%���������ʽ�ȣ����������ܹ�����ڵ�һ���Լ��г����IJ���ѹ�������߶�Ĺ̶����Ҳ�����ڵľ�Ӫ�����˷��ڵĸ�����

�����ġ�ծȨ���ʵ��ص�

|

�ŵ� |

1�������ٶȽϿ죻 2�����ʵ��Դ� 3���ʱ��ɱ�������� 4�������ò���ܸˣ� 5���ȶ���˾�Ŀ���Ȩ 6����Ϣ��ͨ�ȴ����ɱ��ϵ͡� |

|

ȱ�� |

1�������γ���ҵ�ȶ����ʱ������� 2��������սϴ� 3�������������ޡ� |

�м����ְ�ơ��м����������������֪ʶ�㣺�ʽ���Ҫ��Ԥ��

����� �ʽ���Ҫ��Ԥ��

������ҵ�ʽ���Ҫ����Ԥ����Բ������ط����������۰ٷֱȷ����ʽ�ϰ��Ԥ�ⷨ��

����һ�����ط�������

|

���� |

���й���Ŀ������ȵ�ƽ���ʽ���Ҫ��Ϊ����������Ԥ����ȵ�������Ӫ������ʽ���ת���ٵ�Ҫ���з�����������Ԥ���ʽ���Ҫ����һ�ַ����� |

|

���� ��ʽ |

�ʽ���Ҫ��=�������ʽ�ƽ��ռ�ö�-�������ʽ�ռ�ö����1��Ԥ�������������ʣ�����1��Ԥ�����ʽ���ת�ٶȱ䶯�ʣ� ��ע�� ��1��Ԥ���������������á�+����Ԥ���������½����á�-���� ��2��Ԥ�����ʽ���ת�ٶȼ������á�+����Ԥ�����ʽ���ת�ٶȼӿ죬�á�-���� |

|

��ȱ�� |

�ŵ㣺�Ǽ����㣬�������գ� ȱ�㣺Ԥ������̫��ȷ�� |

|

���� |

ͨ������Ʒ�ַ��ࡢ����ӡ��ʽ�������С����Ŀ�� |

�����������۰ٷֱȷ���

����(һ)����ԭ��

�������۶�ٷֱȷ��Ǹ��������������ʲ�����֮��Ĺ�ϵ��Ԥ��δ���ʽ���Ҫ���ķ�����

����(��)��������

����1.ȷ�������۶�䶯���䶯���ʲ���ծ��Ŀ

������Ӫ���ʲ��뾭Ӫ�Ը�ծ�IJ��ͨ�������۶���ȶ��ı�����ϵ�������ҵ�ʽ���ת��ӪҵЧ�ʲ��䣬��

�����پ�Ӫ���ʲ������۶���������仯��Ҳ��Ϊ���䶯�ʲ������������ʲ�����

������Ӫ���ʲ���Ŀ�����ֽ�Ӧ���˿�������Ŀ��

�����ھ�Ӫ�Ը�ծ�����۶���������仯��Ҳ��Ϊ���䶯��ծ���������Ը�ծ����

������Ӫ�Ը�ծ��Ŀ����Ӧ��Ʊ�ݡ�Ӧ���˿����Ŀ�����������ڽ���������ȯ�����ڸ�ծ�ȳ����Ը�ծ��

������ע�⡿ ����ʱ�����밴����Ŀ��Ҫ����ȷ����Щ��Ŀ�����۳���������ϵ(�����������ʲ������и�ծͨ���ǿ����жϵ�)

����2��ȷ����Ӫ���ʲ��뾭Ӫ�Ը�ծ�й���Ŀ�����۶���ȶ�������ϵ

����3��ȷ����Ҫ���ӵij�������

��������ԭ�����£�

�������ݡ����ʽ�ռ��=���ʽ���Դ��Ԥ��

�������ʽ�ռ��=���ʲ�

����=���䶯�ʲ�+���DZ䶯�ʲ�

�������ʽ���Դ=���䶯��ծ+����������+���������Ҫ��

�������ԣ�

�������䶯�ʲ�+���DZ䶯�ʲ�=���䶯��ծ+����������+���������Ҫ��

���������ã�

�������������Ҫ��=���䶯�ʲ�+���DZ䶯�ʲ�-���䶯��ծ-����������

����=��(���䶯�ʲ�--���䶯��ծ)+���DZ䶯�ʲ���-����������

����=���ʽ�����-����������

��������

�������䶯�ʲ�=���ڱ䶯�ʲ�*����������

�������䶯��ծ=���ڱ䶯��ծ*����������

��������������=Ԥ�������۾�����*Ԥ��������������*Ԥ�������۶�

�����ڦ��DZ䶯�ʲ�=0ʱ��

�������������Ҫ��

����=���䶯�ʲ�-���䶯��ծ-����������

����=���ڱ䶯�ʲ�*����������-���ڱ䶯��ծ*����������-���۾�����*����������*Ԥ�������۶�

����=���۶�������*(���ڱ䶯�ʲ�-���ڱ䶯��ծ)-���۾�����*����������*Ԥ�������۶�

�������ߣ�

�������������Ҫ��

����=�䶯�ʲ����۰ٷֱ�*���۱䶯��-�䶯��ծ���۰ٷֱ�*���۱䶯��-���۾�����*����������*Ԥ�������۶�

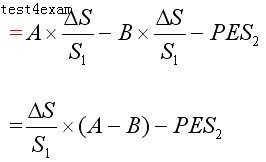

����=���۱䶯��*(�䶯�ʲ����۰ٷֱ�-�䶯��ծ���۰ٷֱ�)-���۾�����*����������*Ԥ�������۶�

����ʽ�У�AΪ�����۱仯���������ʲ�(�䶯�ʲ�);

����BΪ�����۱仯�������Ը�ծ(�䶯��ծ);

����S1Ϊ�������۶�;

����S2ΪԤ�������۶�;

������SΪ���۵ı䶯��;

����PΪ���۾�����;

����EΪ���������ʣ�����������=1-����֧����

���������ʽ�ϰ��Ԥ�ⷨ

�����ʽ�ϰ��Ԥ�ⷨ�Ǹ����ʽ�ϰ��Ԥ��δ���ʽ���Ҫ����һ�ַ�����

����(һ)���ʽ�ϰ��

������ν�ʽ�ϰ�ԣ���ָ�ʽ�䶯��������䶯֮��������ϵ��

���������ʽ�ϰ�Կɽ��ʽ��Ϊ�����ʽ𡢱䶯�ʽ�Ͱ�䶯�ʽ�

���������ʽ�D�D�DΪά��Ӫҵ��ռ�õ����������ֽ�;

����ԭ���ϵı��մ���;��Ҫ�ij�Ʒ����;

�������������豸�ȹ̶��ʲ�ռ�õ��ʽ�

�����䶯�ʽ�D�D�Dֱ�ӹ��ɲ�Ʒʵ���ԭ���ϡ������ռ�õ��ʽ�

������ʹ���������ֽ𡢴����Ӧ���˿�ȡ�

������䶯�ʽ�D�D�ܲ������仯��Ӱ�죬������ͬ�����䶯���ʽ�

�����������Ϊ�Ա���x���ʽ�ռ����Ϊ�����y������֮��Ĺ�ϵ������ʽ��ʾ��

����y=a+bx

����ʽ�У�aΪ�����ʽ�

����bΪ��λ����������䶯�ʽ�����ֵ�ɲ��øߵ͵㷨��ع�ֱ�߷���á�

����(��)�����ʽ�ռ���ܶ���������Ĺ�ϵԤ��

�����ع�ֱ���߷��Ǹ���������ҵ�������ʽ�ռ�õ���ʷ���ϣ�������Сƽ��ԭ�����㲻���ʽ�͵�λ���۶�䶯�ʽ��һ��ϰ�Է���������

�����ûع�ֱ�߷������a��b��Ȼ����Ԥ�Ƶ���������Ԥ���ʽ���������

����(��)���������������Ԥ��

�������øߵ͵㷨��������ʽ���Ŀ(�ֽ�Ӧ���˿�����Ӧ���˿��)�ĵ�λ�䶯�ʽ�b�Ͳ����ʽ�a��

�����ߵ͵㷨�����ã�

�������ߵ�͵͵����ݴ���ֱ�߷���y=a+bx�У��õ���

��������������ʽ�ռ��=a+b�������������

��������������ʽ�ռ��=a+b�������������

�м����ְ�ơ��м����������������֪ʶ�㣺���ʹ���

���ʹ���

����һ���ʱ��ɱ�

�����ʱ��ɱ��Ǻ����ʱ��ṹ�Ż��̶ȵı���Ҳ�Ƕ�Ͷ�ʻ�þ���Ч������Ҫ��

����(һ)�ʱ��ɱ��ĺ���

�����ʱ��ɱ���ָ��ҵΪ�O��ʹ���ʱ��������Ĵ��ۣ��������ʷ��ú�ռ�÷��������֡�

����1�����ʷ�����ָ��ҵ�ڳ���ʽ������Ϊ��ȡ�ʱ��������Ĵ��ۣ���֤ȯ���зѡ������н��֧���������ѡ����ʷ�����Ϊ���������һ��۳���

����2��ռ�÷�����ָ��ҵ���ʱ�ʹ�ù�������ռ���ʱ��������Ĵ��ۣ����������Ϣ��

����(��)�ʱ��ɱ�������

����(1)�ʱ��ɱ��DZȽϳ��ʷ�ʽ��ѡ����ʷ��������ݡ�

����(2)ƽ���ʱ��ɱ��Ǻ����ʱ��ṹ�Ƿ���������ݡ�

����(3)�ʱ��ɱ�������Ͷ����Ŀ�����Ե���Ҫ����

����(4)�ʱ��ɱ���������ҵ����ҵ������Ҫ���ݡ�

����(��)Ӱ���ʱ��ɱ�������

���������䡿Ͷ�ʱ�����(�ʱ��ɱ�)=���ձ�����+���ձ�����

����=������+ͨ�����Ͳ�����+���ձ�����

|

Ӱ������ |

���� |

|

���徭�û��� |

���徭�û����仯��Ӱ�죬��ӳ�����ձ������ϡ� ��1��������ñ��ֽ������ȶ�������������������ᾭ�õ��ʽ���������Ծ�����ͨ������ˮƽ�ͣ��ʽ�������Ͷ�ʷ��յͣ�Ԥ�ڱ����ʵͣ����ʵ��ʱ��ɱ��ϵ͡� ��2��������ò��������߾��ù��ȣ�ͨ�����ͳ����Ӹ߲��£�Ͷ����Ͷ�ʷ��մ�Ԥ�ڱ����ʸߣ����ʵ��ʱ��ɱ��ߡ� |

|

�ʱ��г����� |

�ʱ��г�Ч�ʱ���Ϊ�ʱ��г����ʱ���Ʒ���г������ԡ� ��1���ʱ���Ʒ�������Ըߣ����ʵ��ʱ��ɱ��ϵͣ� ��2���ʱ��г�ȱ��Ч�ʣ�֤ȯ���г������Եͣ�Ͷ����Ͷ�ʷ��ռӴ�Ҫ���Ԥ�ڱ����ʸߣ����ʵ��ʱ��ɱ��ϸߡ� |

|

��ҵ��Ӫ״��������״�� |

��1����Ӫ������Ͷ�ʾ��ߵĽ��������Ϊ�ʲ������ʵIJ�ȷ���ԡ� ��2������״�����µIJ�������dz��ʾ��ߵĽ��������Ϊ�ɶ�Ȩ���ʱ������ʵIJ�ȷ���ԡ� ��3����Ӫ���ա�������չ�ͬ������ҵ��������գ������ҵ��Ӫ���ոߡ�������մ�����ҵ�������ˮƽ�ߣ�Ͷ����Ҫ���Ԥ�ڱ����ʸߣ������ʱ��ɱ���Ӧ�ʹ� |

|

��ҵ�Գ��ʹ�ģ��ʱ��Ҫ�� |

��ҵһ���ԳO���ʽ��ģԽ��ռ���ʽ�ʱ��Խ�����ʱ��ɱ���Խ�ߡ���Ȼ�����ʹ�ģ��ʱ�����ʱ��ɱ�����������Բ������Թ�ϵ�� |

����(��)�����ʱ��ɱ��ļ���

����ծ���ʱ��ɱ������н���ʱ��ɱ�;��˾ծȯ�ʱ��ɱ�;���������ʱ��ɱ���

����Ȩ���ʱ��ɱ�����ͨ���ʱ��ɱ�;���������ʱ��ɱ���

����1���ʱ��ɱ�����Ļ���ģʽ

����(1)һ��ģʽ���������ʽ�ʱ���ֵ

����(2)����ģʽ�������ʽ�ʱ���ֵ

�������ʾ�����ֵ-δ���ʱ��峥���ֽ�������ֵ=0

�����ʱ��ɱ���=�����õ�������

����2. ���н���ʱ��ɱ�

����(1)һ��ģʽ(û�п���ʱ���ֵ)

����(2)����ģʽ(�����ʽ�ʱ���ֵ)

��������ʱ��ɱ�����ʹ��˰����Ϣ�뱾�����ֵ���ڽ���������ʡ�

���������(1-���ʷ���)

����=�������������ʡ�(1-����˰˰��)��(P/A,K,n)+�����(P/F,K,n)

����ͨ������ֵ����������������ʾ��ǽ����ʱ��ɱ��ʡ�

����3����˾ծȯ�ʱ��ɱ�

����(1)һ��ģʽ��

����4.���������ʱ��ɱ�(ֻ��������ģ�ͼ���)

����(1)���豸�ľ���ֵ����ⷽ��

���������ʲ�ԭֵ=���������ʲ�������ֵ+�����ʲ����ڲ�ֵ����ֵ

������õ�������Ϊ���������ʱ��ɱ�

����(2)���豸�ľ���ֵ����ⷽ��

���������ʲ�ԭֵ=���������ʲ�������ֵ

��5.��ͨ���ʱ��ɱ�

����(1)��������ģ�ͷ���

�����ڹ��������ʹ̶�������£����ù�������ģ�ͼ�����ͨ�ɳɱ��Ĺ�ʽΪ��

������ͨ�ɳ��ʳɱ�

����(2)�����ʱ��ʲ�����ģ�ͼ�����ͨ�ɳɱ��Ĺ�ʽΪ��

������ͨ���ʱ��ɱ�=���ձ�����+��Ʊ����ϵ����(�г�ƽ��������-���ձ�����)

����Ks=Rf+�¡�(Rm-Rf)

���������䡿

������һ������£�Ϊ���������ͨ���ö��ڹ���ȯ�����ʽ��ƴ������ձ����ʡ�

������ßϵ����ӳ�����ʲ��������������г�ƽ������������֮��䶯��ϵ������ʾ�����ʲ��������������г�ƽ�����������ʵı�����

��������ʽ�����г�ƽ��������-���ձ�����������ʾ�г�ƽ�����ձ����ʡ�

��������ʽ������Ʊ����ϵ����(�г�ƽ��������-���ձ�����)����ʾij�ֹ�Ʊ(���ʲ�)�ķ��ձ����ʡ�

����(��)���ʱ��ɱ�

�������ʱ��ɱ�����ҵ�ӳ��ʵijɱ����ǽ����ӳ��ʵľ������ݡ�

�������ʷ������ʱ�����ʱ��ɱ���Ȩ������Ŀ���ֵȨ����

���������ܸ�ЧӦ

������������еĸܸ�ЧӦ������Ϊ�������ض��̶�֧������õĴ��ڣ����µ�ijһ��������Խ�С���ȱ䶯ʱ����һ�������Խϴ���ȱ䶯����������еĸܸ�ЧӦ������Ӫ�ܸˡ�����ܸ˺��ܸܸ�������ʽ��

����(һ)��Ӫ�ܸ�ЧӦ

����1����Ӫ�ܸ˵ĺ���

������Ӫ�ܸ���ָ���ڹ̶���Ӫ�ɱ��Ĵ��ڶ�ʹ����ҵ�ʲ�����(Ϣ˰ǰ����)�䶯�ʴ���ҵ�����䶯�ʵ�����

������Ӫ�ܸ˷�ӳ���ʲ�����IJ����ԣ�����������ҵ�ľ�Ӫ���ա�

���������䡿 �������

����(1)�ʹ���(M)

�����ʹ�����ָ���������ȥ�䶯�ɱ��Ժ�IJ����㹫ʽΪ��

�����ʹ���=��������-�䶯�ɱ�

����=(���۵���-��λ�䶯�ɱ�)��������

����= ��λ�ʹ�����������

����(2)Ϣ˰ǰ����(EBIT)

����Ϣ˰ǰ������ָ��ҵ֧����Ϣ�ͽ�������˰ǰ����������㹫ʽΪ��

����Ϣ˰ǰ����EBIT

����=���������ܶ�-�䶯�ɱ��ܶ�-�̶��ɱ�

����=������Q(����P-��λ�䶯�ɱ�V)-�̶���Ӫ�ɱ�F

����=������Q*��λ�ʹ���-�̶���Ӫ�ɱ�F

����=�ʹ����ܶ�M-�̶���Ӫ�ɱ�F

����(3)˰ǰ����= �ʹ���M-�̶���Ӫ�ɱ�F-��ϢI

����=Ϣ˰ǰ����EBIT-��ϢI

������Ӫ�ܸ�ЧӦ�����⣺����Ʒ�д��ڹ̶���Ӫ�ɱ�ʱ����������������䣬����ҵ������������Ȼ����ı�̶���Ӫ�ɱ��ܶ�ή�͵�λ��Ʒ��̯�Ĺ̶���Ӫ�ɱ����Ӷ���ߵ�λ��Ʒ����ʹϢ˰ǰ����������ʴ��ڲ������������ʡ�

����2����Ӫ�ܸ˵ļ���

����ֻҪ��ҵ���ڹ̶���Ӫ�ɱ����ʹ��ھ�Ӫ�ܸ�ЧӦ������ͬ����ҵ�������侭Ӫ�ܸ�ЧӦ�Ĵ�С�̶��Dz�һ�µġ�

�����Ծ�Ӫ�ܸ˵IJ����õ��Ǿ�Ӫ�ܸ�ϵ����

������Ӫ�ܸ�ϵ������ָϢ˰ǰ����䶯���൱�ڲ���ҵ�����䶯�ʵı�����

��(1).���ݶ�����㹫ʽΪ��

�����ƻ���Ϣ˰ǰ����䶯��=��Ӫ�ܸ�ϵ��(DOL)���������䶯��

������

�����ƻ��ڲ������䶯��=Ϣ˰ǰ����䶯������Ӫ�ܸ�ϵ��(DOL)

����(2).��ʽ��

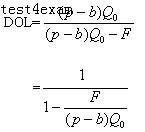

![]()

����3����Ӫ�ܸ��뾭Ӫ���յĹ�ϵ

����(1)������ҵ��Ӫ���յ���Ҫԭ�����г�����ͳɱ������صIJ�ȷ���ԣ���Ӫ�ܸ˱��������������ȶ��ĸ�Դ��ֻ���ʲ����겨���ı��֡����Ǿ�Ӫ�ܸ��������г��������Ȳ�ȷ�����ض�����䶯��Ӱ�졣

����(2)��Ӫ�ܸ�ϵ��Խ�ߣ������ʲ�����������̶�Խ����ҵ�ľ�Ӫ����Խ��.

����(3)����ҵ��������Ӫ�Կ���Ϣ˰ǰ����Ϊ����ǰ���£���Ӫ�ܸ�ϵ�����Ϊ1������Ϊ������ֻҪ�й̶���Ӫ�ɱ����ڣ���Ӫ�ܸ�ϵ�����Ǵ���1.

![]()

����(4)Ӱ�쾭Ӫ�ܸ�ϵ�������ذ�����ҵ�ɱ��ṹ�й̶��ɱ����أ�Ϣ˰ǰ�����ˮƽ�����У�Ϣ˰ǰ����ˮƽ���ܵ���Ʒ������������Ʒ���۵��ۣ���λ�䶯�ɱ��̶��ɱ������ص�Ӱ�졣�̶��ɱ�����Խ�ߡ��ɱ�ˮƽԽ�ߡ���Ʒ�������������ۼ۸�ˮƽԽ�ͣ���Ӫ�ܸ�ЧӦԽ��֮��Ȼ��

��������ʽ�ɿ�����P, Q�뾭Ӫ�ܸ�ϵ��DOL����仯��

����F��b�뾭Ӫ�ܸ�ϵ��DOLͬ��仯��

����(��)������ܸ�

����1������ܸ˵ĺ���

��������ܸ���ָ���ڹ̶����ʱ��ɱ��Ĵ��ڶ�������ͨ������(��ÿ������)�䶯�ʴ���Ϣ˰ǰ����䶯�ʵ�����

��������ܸ˷�ӳ��Ȩ�ʱ�����IJ����ԣ�����������ҵ�IJ�����ա�

������ע����ͨ������=(Ϣ˰ǰ����-ծ���ʱ���Ϣ)(1-����˰˰��)

������ͨ��ÿ������=��ͨ������/��ͨ�ɹ���

��������ܸ�ЧӦ�����⣺

�������й̶���Ϣ���õ��ʱ��ɱ�����ʱ����������������䣬Ϣ˰ǰ�����������Ȼ����ı�̶���Ϣ�����ܶ���ή��ÿһԪϢ˰ǰ�����̯����Ϣ���ã��Ӷ����ÿ�����档ʹ����ͨ������������ʴ���Ϣ˰ǰ����������ʣ�������������ܸ�ЧӦ��

������ͨ������=(Ϣ˰ǰ����-ծ���ʱ���Ϣ)(1-����˰˰��)

��2������ܸ˵ļ���

����ֻҪ��ҵ���ʷ�ʽ�д��ڹ̶����ʱ��ɱ����ʹ��ڲ���ܸ�ЧӦ����̶���Ϣ���̶��������ѵȵĴ��ڣ������������ܸ�ЧӦ��

�����Բ���ܸ˲�ȵ���Ҫָ���Dz���ܸ�ϵ����

��������ܸ�ϵ����ָ��ͨ��ÿ������ı䶯���൱��Ϣ˰ǰ����䶯�ʵı�����

����3������ܸ���������

�������������ָ��ҵ���ڳ���ԭ��������ʱ��ɱ����������µ���ͨ�����沨���ķ��ա�

����(1)���������յ���Ҫԭ�����ʲ�����IJ����仯���ʱ��ɱ��Ĺ̶�����������ܸ˷Ŵ����ʲ�����仯����ͨ�������Ӱ�졣����ܸ�ϵ��Խ�ߣ�������ͨ������IJ����̶�Խ�������Ҳ��Խ��

����(2)ֻҪ�̶����ʱ��ɱ����ڣ�����ܸ�ϵ�����Ǵ���1.

����(3)Ӱ�����ܸ˵����ذ�������ҵ�ʱ��ṹ��ծ���ʱ�����;��ͨ������ˮƽ;����˰˰��ˮƽ�������չ�����ˮƽ����Ϣ˰ǰ���̶��ʱ��ɱ��ߵ͵�Ӱ�졣ծ�����Խ�ߡ��̶����ʱ��ɱ�֧����Խ�ߡ�Ϣ˰ǰ����Խ�ͣ�����ܸ�ЧӦԽ��֮��Ȼ��

����(��)���ܸܸ�

����1���ܸܸ˵ĸ���

�����ܸܸ���ָ���ڹ̶���Ӫ�ɱ��̶��ʱ��ɱ��Ĵ��ڶ����µ���ͨ��ÿ������䶯�ʴ��ڲ������䶯�ʵ�����

����2���ܸܸ˵ļ���

����ֻҪ���ڹ̶��Ծ�Ӫ�ɱ��̶����ʱ��ɱ����ʹ����ܸܸ�ЧӦ��

�������ܸܸ˲�ȵ���Ҫָ�����ܸܸ�ϵ����

�����ܸܸ�ϵ����ָ��ͨ��ÿ������䶯���൱�ڲ������䶯�ʵı�����

���������ʱ��ṹ

����(һ)�ʱ��ṹ�ĸ���

|

�ʱ��ṹ���� |

�ʱ��ṹ��ָ��ҵ�ʱ��ܶ��и����ʱ��Ĺ��ɼ��������ϵ���ʱ��ṹ�й���������֮�֣� ��1��������ʱ��ṹ����ȫ��ծ����ɶ�Ȩ��Ĺ��ɱ��ʣ� ��2��������ʱ��ṹ��ָ���ڸ�ծ��ɶ�Ȩ���ʱ����ɱ��ʡ��������ʱ��ṹ�£�����ծ����ΪӪ���ʽ��������� |

|

����ʱ��ṹ |

��һ��������ʹ��ҵƽ���ʱ��ɱ�����͡���ҵ��ֵ�����ʱ��ṹ�� |

����(��)Ӱ���ʱ��ṹ������

|

1����ҵ��Ӫ״�����ȶ��Ժͳɳ��� |

��1�� �������ҵ���ȶ�����ҵ���϶�ظ����̶��IJ����������֮���෴�� ��2�� �������ҵ�����ܹ��Խϸߵ�ˮƽ��������ҵ���ܲ����߸�ծ���ʱ��ṹ��������Ȩ���ʱ��ı��꣬��֮���෴�� |

|

2����ҵ����״�������õȼ� |

��ҵ����״�����ã���ҵ�����ծ���ʱ�����֮���෴�� |

|

3����ҵ�ʲ��ṹ |

��1��ӵ�д����̶��ʲ�����ҵ��Ҫͨ�����ڸ�ծ�ͷ��й�Ʊ��ͨ�ʽ� ��2��ӵ�н϶������ʲ�����ҵ���������������ծ��ͨ�ʽ� ��3���ʲ������ڵ�Ѻ�������ҵ��ծ�϶ࣻ ��4���Լ����з�Ϊ������ҵ��ծ���١� |

|

4����ҵͶ���˺������ֵ�̬�� |

��1��Ϊ��ֹ�ع�Ȩϡ�ͣ���ҵһ������������ͨ�ɳ��������Dz������ȹɻ�ծ���ʱ����ʡ� ��2���Ƚ��Ĺ�������ƫ���ڵ�ծ�������ʱ��ṹ�� |

|

5����ҵ��������ҵ��չ���� |

��1����Ʒ�г��ȶ���������ҵ��Ӫ���յͣ��ɶฺծ�����¼�����ҵ��Ӫ���ոߣ��ɾ����ٸ�ծ�� ��2����ҵ��չ����Ӱ�죺 ����ҵ��չ����ξ�Ӫ���յͣ�������ծ����أ� ����ҵ������������Ʒ�г�ռ�����½�����Ӫ�����Ӵ�Ӧ����ծ���ʱ���������֤��Ӫ�ֽ������ܹ���������ծ�� |

|

6�����û�����˰�����ߺͻ������� |

��1��������˰˰�ʽϸ�ʱ��ծ���ʱ��ĵ�˰���ô���ҵ����������������������ҵ��ֵ�� ��2��������ִ���˽����Ļ�������ʱ���г����ʽϸߣ���ҵծ���ʱ��ɱ����� |

����(��)�ʱ��ṹ�Ż�(ÿ�����������;ƽ���ʱ��ɱ��ȽϷ�;��˾��ֵ������)

����1��ÿ�����������

|

���� ԭ�� |

ÿ�����������Dz�ͬ���ʷ�ʽ��ÿ���������ʱ��Ϣ˰ǰ�����ҵ����ˮƽ�� ÿ���������㷨��ͨ�������ʱ��ṹ��ÿ������֮��Ĺ�ϵ��������ֳ��ʷ�����ÿ����������㣬����ȷ���������ʱ��ṹ�ķ����� |

|

ÿ������������㹫ʽ |

|

|

���� |

��1����Ԥ�ڵ�Ϣ˰ǰ����>ÿ���������㣬ѡ�����ܸ�ЧӦ�ϴ���Ϣ�� ���ij��ʷ�ʽ���ʡ� ��2����Ԥ�ڵ�Ϣ˰ǰ����<ÿ���������㣬ѡ�����ܸ�ЧӦ��С����ϢС���ij��ʷ�ʽ���ʡ� |

|

ȱ�� |

���ַ���ֻ�������ʱ��ṹ��ÿ�������Ӱ�죬���ٶ�ÿ������Խ���Ʊ�۸�ҲԽ�ߣ����ʱ��ṹ�Է��յ�Ӱ����֮����Ұ֮�⣬�Dz�ȫ��ġ� |

�м����ְ�ơ��м����������������֪ʶ�㣺Ͷ�ʸ���

��һ�� Ͷ�ʸ���

����һ��Ͷ�ʵĸ���������

|

���� |

���ض���ҵ����Ͷ������ҵΪ��ȡ�������һ������Ͷ���ʽ�ľ�����Ϊ�� |

|

���� |

1����Ͷ����Ϊ�Ľ���̶���Ϊֱ��Ͷ�ʺͼ��Ͷ�ʣ� 2����Ͷ���������ͬ��Ϊ������Ͷ�ʺͷ�������Ͷ�ʣ� 3����Ͷ��ķ�����ͬ��Ϊ����Ͷ�ʺͶ���Ͷ�ʣ� 4����Ͷ�ʵ�������ͬ��Ϊ�̶��ʲ�Ͷ�ʡ������ʲ�Ͷ�ʡ������ʲ�Ͷ�ʡ������ʽ�Ͷ�ʡ����ز�Ͷ�ʡ��м�֤ȯͶ�ʵ����ݡ� |

����������ĿͶ�ʵ��ص�������

|

�ص� |

��1��Ͷ�����ݶ��� (ÿ����Ŀ�������漰һ��̶��ʲ�Ͷ��) ��2��Ͷ������� ��3��Ӱ��ʱ�䳤 (����һ���һ��Ӫҵ��������) ��4������Ƶ�ʵ� ��5������������ ��6��Ͷ�ʷ��մ� |

|

���� |

��ۿ�����1������ʵ������ʱ����ۣ������������������Ҫ�ֶΣ��ٽ���ᾭ�õij��ڿɳ�����չ�� ��2���������Ӿ�ҵ���������ѡ� �ۿ�����1����ǿͶ���߾���ʵ���� ��2�����Ͷ���ߴ��������� ��3�����Ͷ�����г����������� |

��������Ӱ��Ͷ�ʾ��ߵ�����

����(һ)�������أ�

���������������ͨ������Ͷ����Ŀ����Ͷ����Ԥ�Ʋ�Ʒ�ĸ���Ӫҵ�����ˮƽ����ӳ��

����(��)ʱ�ں�ʱ���ֵ���أ�

����1��ʱ�����أ�����Ŀ�����ڹ������������

������Ŀ�����ڣ���ָͶ����Ŀ��Ͷ�ʽ��迪ʼ���������������������̵�ȫ��ʱ�䣬���������ں���Ӫ�ڡ�

����������(����S)����Ŀ�ʽ���ʽͶ�뿪ʼ����Ŀ����Ͷ��Ϊֹ��

������Ŀ������(����n) �Բ���(����������δ��ȫ�ﵽ��������)

������Ӫ��(����P)

���������(���������ﵽ���Ԥ��ˮƽ)

������Ŀ������(n)��������(s)����Ӫ��(p)֮��������¹�ϵ��

������Ŀ������n=������s+��Ӫ��p

������ע����Ӫ��һ��Ӧ������Ŀ��Ҫ�豸�ľ���ʹ��������ȷ����

����2��ʱ���ֵ���أ��Ǹ�����Ŀ�����ڲ�ͬʱ���ϼ�ֵ���ݽ������֣��Ӷ��������ض�̬��Ŀ����ָ�ꡣ

����(��)�ɱ����أ�����Ͷ��Ͳ��������εĹ���ɱ����á�

����1��Ͷ��γɱ����ɽ����ں���Ӫ��ǰ����������ԭʼͶ�ʾ�����

��������ĿͶ�ʵĽǶȣ�ԭʼͶ�ʵ�����ҵΪʹ����Ŀ��ȫ�ﵽ���������������չ������Ӫ��Ͷ���ȫ����ʵ�ʽ�

����ԭʼͶ��=����Ͷ��+�����ʽ�Ͷ��

������Ŀ��Ͷ���Ƿ�ӳ��ĿͶ�������ģ�ļ�ֵָ�ꡣ

������Ŀ��Ͷ��=ԭʼͶ��+�������ʱ�����Ϣ

����2�������γɱ���

���������γɱ�����Ӫ�ڷ����ľ�Ӫ�ɱ���Ӫҵ˰���Ӻ���ҵ����˰����������������

������Ӫ�ɱ��ֳ�Ϊ���ֵ�Ӫ�˳ɱ�����ָ����Ӫ����Ϊ��������������Ӫ�����û����ʽ�֧���ijɱ����á�

�����ġ�Ͷ�ʳ���

����1.���Ͷ�������Ͷ�ʶ���

����2.����Ͷ�ʷ����Ŀ����ԡ�

����������Ͷ����Ŀ�Ļ������г������������������ԵĻ����ϣ��Բ�������������������ۡ�

����3.Ͷ�ʷ����Ƚ���ѡ��

����4.Ͷ�ʷ�����ִ��

����5.Ͷ�ʷ�����������

�����塢Ͷ����Ŀ�Ŀ������о�

����(һ)�������о��ĸ���

����(��)�����������

����(��)��������������

����(��)��������Է���

����������������ۣ���ָ���������ػ������г�����������������������ǰ����Χ���Ѿ߱����������ԵĽ�����Ŀ����չ�ģ��йظ���Ŀ�ڲ������Ƿ����Ͷ�ʿ����Ե�һ��ר�ŷ������ۡ�

�м����ְ�ơ��м����������������֪ʶ�㣺���������Ҫ�صĹ���

�ڶ��� ���������Ҫ�صĹ���

����һ�����������Ҫ�صĸ������

|

���� |

ָ�ڲ�����������۹����У�����������������ָ��ʱ���������Գ�ֿ��ǵġ�����Ŀֱ����صġ��ܹ���ӳ��ĿͶ�������ϵ�ĸ�����Ҫ�������ص�ͳ�ơ� |

|

���� |

��Ҫ�ԡ��ɼ����ԡ�ʱ��������Ч���͡������ԡ���Ԥ���ԡ�ֱ������ԡ� |

��������ĿͶ������ĽǶȿ����ɽ��½���ҵͶ����Ŀ�IJ��������Ҫ�ػ���ΪͶ��Ͳ������������͡�

��������Ͷ������������Ҫ�صĹ���

|

���㷽�� |

���㹫ʽ |

|

��λ��������Ͷ�ʹ��㷨 |

�������̷�=ͬ�λ��������Ͷ�ʡ���Ӧ�Ľ����������� |

|

��λʵ�﹤����Ͷ�ʹ��㷨 |

�������̷�=Ԥ�㵥λʵ�﹤��Ͷ�ʡ���Ӧ��ʵ�﹤���� |

����(2)�豸���÷ѵĹ���

�����������豸���÷Ѿ���������±���

|

������Ŀ |

���㹫ʽ | |

|

�����豸���÷� |

�豸���÷���=�豸����ɱ�����1+���ӷ��ʣ� ע�����ӷ�����ָ����ɱ�֮����豸�ɹ�������;�а�װ�����ռ��ֿⱣ�ܵȷ��úϼ�ռ�豸����ɱ��İٷֱ� | |

|

�����豸���÷� |

�豸���÷�=������ұ�۵Ľ����豸�����۸�+���ڴ�����+�������ӷ� | |

|

������ұ�۵Ľ����豸�����۸� |

��1����������CIF�����㣺 ������ұ�۵Ľ����豸�����۸� =����ұ�۵Ľ����豸�����ۡ����������Ƽ� | |

|

��2�����밶�ۣ�FOB�����㣺 ������ұ�۵Ľ����豸�����۸� =������ұ�۵Ľ����豸�밶��+�����˷�+�������䱣�շѣ������������Ƽ� �ٹ����˷ѣ���ң�=�밶�ۣ���ң�������������� �ڹ������䱣�շѣ���ң� =���밶��+�����˷ѣ����������䱣�շ��� | ||

|

���ڴ����� |

���ڹ�˰=�����ۣ�����ң������ڹ�˰˰�� ��ó������=�����ۣ�����ң�����ó�������� ������в���� =�����豸���ۣ�����ң��� ������в������ | |

|

�������ӷ� |

�������ӷ� =������ұ�۽����豸������+���ڹ�˰�������ӷ��� | |

����(��)�����ʽ�Ͷ�ʵĹ��㣺���÷�����ϸ���㷨

����1��������ϸ���㷨�ļ��㹫ʽ

����ij�������ʽ�Ͷ�ʶ�=���������ʽ����ö�-���������ʽ����ö�

����ij�������ʽ����ö�=���������ʲ����ö�-����������ծ���ö�

����2����ת��������ת��������ת�����ʽ����ö�ĸ�����ϵ

����3�������ʲ���Ŀ�Ĺ���

����4��������ծ��Ŀ�Ĺ���

����(��)��Ӫ�ɱ��Ĺ���

|

�ӷ���ʽ |

ij�꾭Ӫ�ɱ� =�����ԭ���ϡ�ȼ�ϺͶ���+����ְ��н��+����������+������������ |

|

������ʽ |

ij�꾭Ӫ�ɱ�=���겻����������õ��ܳɱ����� - �����۾ɶ� - ���������ʲ��Ϳ���ѵ�̯���� ij�겻����������õ��ܳɱ����� =����̶��ɱ��������ã�+��λ�䶯�ɱ��������ã�����Ԥ�Ʋ����� |

����(��)��Ӫ�����˰��Ĺ���

|

Ӫҵ˰���ӵĹ��� |

��ʽ���£� Ӫҵ˰����=Ӧ��Ӫҵ˰+Ӧ������˰+����ά������˰+�����Ѹ��� ���У� �ǽ�˰=��Ӧ��Ӫҵ˰+Ӧ������˰+Ӧ����ֵ˰��������ά������˰˰�� �����Ѹ���=��Ӧ��Ӫҵ˰+Ӧ������˰+Ӧ����ֵ˰���������Ѹ����� |

|

��������˰�Ĺ��� |

��ʽΪ����������˰=Ϣ˰ǰ��������õ���ҵ����˰˰�� ���У� Ϣ˰ǰ����=Ӫҵ����-������������õ��ܳɱ�����-Ӫҵ˰���� =Ӫҵ����-��Ӫ�ɱ�-�۾�̯��-Ӫҵ˰���� |

|

������ֵ˰��˵�� |

��ֵ˰���ڼ���˰��������Ͷ������������Ҫ�أ�Ҳ����Ҫ�������㡣���ڹ������ά������˰�ͽ����Ѹ���ʱ��Ҫ�ֱ��ǽ���˰���Ӧ����ֵ˰ָ�ꡣ |

����������������������Ҫ�صĹ���

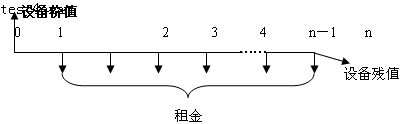

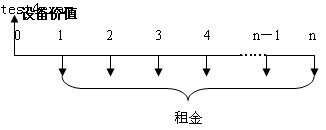

|

Ӫҵ����Ĺ��� |

��Ӫҵ����=�����Ʒ����˰���ۡ������Ʒ�IJ����� |

|

����������� |

���ݰ������˻�����ֵ˰�����������������ڼ���Ķ�����Ͳ����������㡣 |

|

�̶��ʲ���ֵ�Ĺ��� |

1�������ս����չ̶��ʲ���ֵ����̶��ʲ���ֵ���ڸ���Ҫ�̶��ʲ���ԭֵ���䷨������ֵ�ʵij˻���������ȷ���ľ���ֵ���㣻 2������Ӫ���ڣ�����¸������ǰ���յĹ̶��ʲ���ֵ�����������ֵ��Ԥ�ƿɱ��־�����֮� |

|

���������ʽ�Ĺ��� |

�ս��һ�λ��յ������ʽ��Ȼ���ڸ����֧�������ʽ�Ͷ�ʶ�ĺϼ����� �ڽ��в������������ʱ�������ս����յĹ̶��ʲ���ֵ�������ʽ�ͳ��Ϊ���ն |

�м����ְ�ơ��м����������������֪ʶ�㣺Ͷ����Ŀ

������ Ͷ����Ŀ�������������ָ��IJ���

����һ���������������ָ��ĺ��弰������

|

���Ƿ���ʱ���ֵ |

�ɷ�Ϊ��̬����ָ��Ͷ�̬����ָ�ꡣ ��1����ָ̬�꣬�������ʽ�ʱ���ֵ��������Ͷ�������ʺ;�̬Ͷ�ʻ����ڡ� ��2����ָ̬�꣬�����ʽ�ʱ���ֵ����������ֵ������ֵ�ʺ��ڲ������ʡ� |

|

��ָ�����ʲ�ͬ |

�ɷ�Ϊ��һ����Χ��Խ��Խ�õ���ָ���ԽСԽ�õķ�ָ�������ࡣ ��1����ָ�꣺��Ͷ�������ʡ�����ֵ���ڲ������ʵ� ��2����ָ�꣺��̬Ͷ�ʻ����� |

|

��ָ���ھ����е���Ҫ�� |

�ɷ�Ϊ��Ҫָ�ꡢ��Ҫָ�����ָ�ꡣ ��1����Ҫָ�꣺����ֵ���ڲ������� ��2����Ҫָ�꣺��̬Ͷ�ʻ����� �� ��3������ָ�꣺��Ͷ�������� |

����������Ŀ���ֽ������IJ���

����(һ)Ͷ����Ŀ���ֽ������ĸ���

|

���� |

ָ����Ŀ��������ÿ���ֽ�������������CIt����ͬ���ֽ�������������COt��֮��IJ�����γɵ�����ָ�ꡣ�����ۼ��㹫ʽΪ�� ij�꾻�ֽ�����=�����ֽ�������-�����ֽ������� |

|

���� |

��1���ֽ���������Ӫҵ���롢�������롢���չ̶��ʲ���ֵ�ͻ��������ʽ�ȡ� ��2���ֽ��������� ����Ͷ�ʡ������ʽ�Ͷ�ʡ���Ӫ�ɱ���ά����ӪͶ�ʡ�Ӫҵ˰���Ӻ���ҵ����˰�ȡ� |

|

���� |

��1������������Ӫ���ڻ����ڽ������ڶ����ھ��ֽ������ķ��룻 ��2���������ڵľ��ֽ�����һ��С�ڻ�����㣻����Ӫ���ڵľ��ֽ��������Ϊ��ֵ�� |

|

��ʽ |

��1������˰ǰ���ֽ������� �������ʷ���������˰���߱仯��Ӱ�죬��ȫ�淴ӳͶ����Ŀ������������ӯ�������Ļ������ݡ�����ʱ���ֽ��������������в�������������˰���أ� ��2������˰���ֽ�������������˰��Ϊ�ֽ������������������ڿ�������˰��������ĿͶ�ʶ���ҵ��ֵ�����Ĺ��ס�����������˰ǰ���ֽ������Ļ����ϣ�ֱ�ӿ۳���������˰��á� |

����(��)ȷ��������Ŀ���ֽ������ķ���

����1�����

|

��ĿͶ�ʾ�����ʹ�õ��ֽ����������������ʹ�õ��ֽ������������� |

�ھ�����;����ӳ����ʱ������������ṹ����Ϣ���Եȷ��治ͬ�� |

|

��Ŀ�������о���ʹ�õ��ֽ������������� |

��������ĿͶ���ֽ���������������Ŀ�ʱ����ֽ����������͡�Ͷ�ʸ����ֽ����������Ȳ�ͬ��ʽ�� |

|

��Ŀ�ʱ����ֽ���������ȫ��Ͷ���ֽ������������� |

����Ŀ�ʱ����ֽ����������ֽ�������Ŀû�б仯; ���ֽ�������Ŀ��ͬ����������ݰ�������Ŀ�ʱ���Ͷ�ʡ������������Ϣ֧������Ӫ�ɱ�������˰���ӡ�����˰��ά����ӪͶ�ʵȡ����⣬�ñ�ֻ��������˰���ֽ����������ݴ˼����ʱ����ڲ�������ָ�ꡣ |

����2����

|

�����ھ��ֽ����� |

�����¸�����Ŀ�⣬�½�Ͷ����Ŀ�Ľ����ھ��ֽ�������ֱ�Ӱ����¼�ʽ���㣺 ������ij�꾻�ֽ�������NCFt��=-����ԭʼͶ�ʶ� |

|

��Ӫ�ھ��ֽ����� |

����Ӫ��ij������˰ǰ�����ֽ�����=����Ϣ˰ǰ����+�����۾�+����̯��+������ն�-����ά����ӪͶ��-���������ʽ�Ͷ�� ����Ӫ��ij������˰������ֽ�����=��Ӫ��ij������˰ǰ�ľ��ֽ�����-������Ϣ˰ǰ����-��Ϣ��������˰˰�� |

����(��)�����̶��ʲ�Ͷ����Ŀ���ֽ�������ȷ������

���������̶��ʲ�Ͷ����Ŀֻ�漰���γɹ̶��ʲ��ķ��ã������漰�γ������ʲ��ķ��á��γ������ʲ��ķ��û������ʲ�Ͷ�ʣ�������Ԥ����Ҳ���Բ��迼��

|

�����ھ��ֽ����� |

������ij��ľ��ֽ�����=һ���귢���Ĺ̶��ʲ�Ͷ�ʶ� |

|

��Ӫ�ھ��ֽ����� |

����Ӫ��ij������˰ǰ�ľ��ֽ�����=������ʹ�øù̶��ʲ�������Ϣ˰ǰ����+������ʹ�øù̶��ʲ��������۾�+������յĹ̶��ʲ�����ֵ ����Ӫ��ij������˰��ľ��ֽ�����=��Ӫ��ij������˰ǰ�ľ��ֽ�����-��������ʹ�øù̶��ʲ�������Ϣ˰ǰ����-��Ϣ��������˰˰�� |

����������̬����ָ��ĺ��塢���㷽��������

����(һ)��̬Ͷ�ʻ�����

����(��)��Ͷ��������

|

���� |

�ֳ�Ͷ�ʱ����ʣ�����ROI������ָ�����������ݵ���Ϣ˰ǰ�������Ӫ�����Ϣ˰ǰ����ռ��Ŀ��Ͷ�ʵİٷֱȡ� |

|

��ʽ |

��Ͷ�������ʣ�ROI��=��Ϣ˰ǰ��������Ϣ˰ǰ����/��Ŀ��Ͷ�� ��Ŀ��Ͷ�ʣ�ԭʼ��Ͷ�ʣ��ʱ�����Ϣ |

|

�жϱ� |

��Ͷ��������ָ�����ڻ��������Ͷ��������ָ���Ͷ����Ŀ�ž��в�������ԡ� |

|

��ȱ�� |

�ŵ㣺���㹫ʽ�� ȱ�㣺û�п����ʽ�ʱ���ֵ���أ�������ȷ��ӳ�����ڳ��̼�Ͷ�ʷ�ʽ��ͬ�ͻ��ն��������������Ŀ��Ӱ�죬���ӡ���ĸ�ļ���ھ��Ŀɱ��Խϲ��ֱ�����þ��ֽ�������Ϣ�� |

�����ġ���̬����ָ��ĺ��塢���㷽��������

����(һ)�����ʵ�ȷ��

|

������ |

������� |

|

Ͷ����Ŀ������ҵ��Ȩ���ʱ���Ҫ������ |

�ʱ���Դ��һ����Ŀ |

|

Ͷ����Ŀ������ҵ�ļ�Ȩƽ���ʱ��ɱ� |

��������뱸����ҵ |

|

����Ͷ�ʻ���ɱ� |

�Ѿ�����Ͷ�������ʽ����Ŀ |

|

���һ���ҵ���ܲ��Ŷ��ڹ�������ҵ���ʽ������� |

Ͷ����Ŀ�IJ���������о��ͽ�����Ŀ�����еľ���ֵ�;���ֵ��ָ��ļ��� |

|

��ȫ��Ϊ����ȷ���������� |

���Է������ڲ������� |

����(��)����ֵ

����1������

��������ֵ(NPV)��ָ����Ŀ�������ڣ����������ʻ��趨�����ʼ���ĸ��꾻�ֽ�������ֵ�Ĵ����͡�Ҳ�ɱ���Ϊ��ĿͶ������Ӫ�ڸ����ֽ���������ֵ��ԭʼͶ�ʶ���ֵ�IJ�

����2�����㷽��

����(1)һ�㷽��

�����ٹ�ʽ����ֱ���г����ֹ�ʽ��

�������б�����ͨ���ֽ����������㾻��ֵָ�ꡣ

����(2)���ⷽ��

����(3)���뺯����

����3������ֵ����ȱ��

�����ŵ㣺�ۺϿ������ʽ�ʱ���ֵ����Ŀ�����ڵ�ȫ�����ֽ�������Ͷ�ʷ���;

����ȱ�㣺���Ӷ�̬�ĽǶ�ֱ�ӷ�ӳͶ����Ŀ��ʵ��������ˮƽ

����4�����۲�������ԣ�ֻ�о���ֵָ����ڻ�������Ͷ����Ŀ�ž��в�������ԡ�

����(��)������ֵ��(NPVR)

����1�����壺����ֵ����ָͶ����Ŀ�ľ���ֵռԭʼͶ����ֵ�ܺ͵ı��ʡ�����λԭʼͶ�ʵ���ֵ������ľ���ֵ��

����2������

��������ֵ��(NPVR)=��Ŀ�ľ���ֵ/ԭʼͶ�ʵ���ֵ�ϼ�

����3����ȱ��

�����ŵ㣺���ԴӶ�̬�ĽǶȷ�ӳ��ĿͶ�ʵ��ʽ�Ͷ���뾻����֮��Ĺ�ϵ��������̱Ƚϼ�;

����ȱ�㣺��ֱ�ӷ�ӳͶ����Ŀ��ʵ�������ʡ�

����4�����ۣ�ֻ�о���ֵ��(NPVR)ָ����ڻ�������Ͷ����Ŀ�ž��в�������ԡ�

����(��)�ڲ�������

����1�����壺

�����ڲ�������(IRR)����ָ��ĿͶ��ʵ�ʿ����ﵽ�������ʡ�ʵ���ϣ�������ʹ��Ŀ�ľ���ֵ������������ʡ�

����2�����㷽��(���ⷽ����һ�㷽���Ͳ��뺯����)

����(1)���ⷽ������Ŀ��ȫ��Ͷ�ʾ��ڽ������һ��Ͷ�룬������Ϊ�㣬NCF0=-��ʼͶ�ʶͶ����ÿ�꾻�ֽ�������ȣ���ÿ�ھ��ֽ�����ȡ������ͨ������ʽ��

�������ⷽ���£�����������ֵϵ����Ȼ���ڸ÷��������������ڵĻ����ڡ�

�����塢�������ָ������Ͷ����Ŀ�IJ��������

�м����ְ�ơ��м����������������֪ʶ�㣺��ĿͶ�ʾ��߷���

���Ľ� ��ĿͶ�ʾ��߷�����Ӧ��

����һ��Ͷ�ʷ�����������

����1�������������ھ��߹����У�һ������롢�����ų�ķ�����ѡ��ijһ���������ų���һ������

����2�����ⷽ������������������ų�ķ��������ɷ������е�ijһ�������ͻ��Զ��ų����鷽��������������

�������������������������ĿͶ�ʾ��ߵĹ�ϵ

����(һ)����ÿ�������IJ���������ǿ�չ���ⷽ��Ͷ�ʾ��ߵ�ǰ��

����(��)���������Ŀ�������������Ͷ�ʾ�������ȫһ�µ���Ϊ

����������ĿͶ�ʾ��ߵ���Ҫ����

|

���� |

���� |

���÷�Χ | |

|

����ֵ�� |

����Ƚϸ������ľ���ֵ�� |

������ԭʼͶ����ͬ����Ŀ��������ȵĶ���ȽϾ��ߡ��ڴ˷��£�����ֵ���ķ���Ϊ�š� | |

|

����ֵ�ʷ� |

����Ƚϸ������ľ���ֵ�ʡ� |

������ԭʼͶ����ͬ����Ŀ��������ȵĶ���ȽϾ��ߡ��ڴ˷��£�����ֵ�����ķ���Ϊ�š� | |

|

���Ͷ���� �������ʷ� |

��������ԭʼͶ�ʶͬ�����IJ������ֽ�������������NCF���Ļ����ϣ����������ڲ������ʣ�������IRR��������������ҵ�������ʽ��бȽϡ� |

����������ԭʼͶ�ʲ���ͬ�ĵ���Ŀ��������ͬ�Ķ���ȽϾ��ߡ�������ڲ������ʴ��ڻ���ڻ������ʻ��趨������ʱ��ԭʼͶ�ʴ�ķ������ţ���֮��ԭʼͶ���ٵķ���Ϊ�š� | |

|

��ȶ ���ն |

ͨ���Ƚ�����Ͷ�ʷ�������ȶ���ն����NA��ָ��Ĵ�С��ѡ�����ŷ����ľ��߷��� =�÷�������ֵ/�����ֵϵ�� ��=�÷�������ֵ������ϵ�� |

������ԭʼͶ�ʲ���ͬ���ر�����Ŀ�����ڲ�ͬ�Ķ���ȽϾ��� | |

|

�� �� �� ͳ һ �� |

���� �ظ��� |

ȷ����ͬ��������С�������� ����ԭ�������ڵľ���ֵ�� ȷ��ÿ�������ظ��Ĵ����� ����������ָ�꣬�Ƚϡ�ѡ���������ֵ���ķ����� |

�����ڼ����ڲ�ͬ�Ķ���Ƚ� |

|

��̼� ���ڷ� |

�������з�������ȶ���ն ����̼����ڼ�����Ӧ�ľ���ֵ�� �ȽϾ��ߡ�ѡ���������ֵ���ķ����� |